Бабайкин - На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями]

![Бабайкин - На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями]](/books/1057224/babajkin-na-pensiyu-v-35-let-publisher-selfpub-s.webp "Обложка книги")

- Название:На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2020

- ISBN:978-5-532-05972-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Бабайкин - На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями] краткое содержание

На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Эту информацию уже приходится собирать по крупицам. Я руководствуюсь логикой и чтением коротких аналитических заметок про каждую из компаний.

В каких случаях я лезу в отчетности? Только если вижу аномалии – резкий рост или падение выручки, кратные рост или падение прибыли. Обычно этому есть объяснение – например, валютная переоценка.

Будущее

Простые вопросы

Когда мне заплатят? И сколько заплатят?

Смотрим тут – https://smart-lab.ru/dividends/

Зеленым цветом выделены те компании, которые уже утвердили размер и дату выплат.

Источник: Smart-Lab.ru

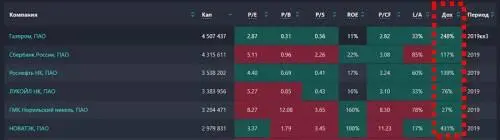

Потенциал роста цены акции

Можно тратить время на изучение методик расчета справедливой цены акций, а можно краем глаза посматривать скринеры. В обоих случаях оценка очень приблизительная. На картинке ниже показан потенциал роста или падения акции:

Источник: BlackTerminal.ru

Сложные вопросы

Есть вопросы, которые требуют вдумчивого анализа:

– могут ли “кинуть” на дивиденды?

– когда завершат стройку (или другие капитальные затраты)?

– “потянут” ли долг?

– будут ли появляться новые рынки?

– будут ли расти дивиденды?

Ответы на них вы можете найти в отчетах компаний, либо прибегнуть к помощи аналитиков. Например, я использую аналитику ребят из “Аленки Капитал” – бесценная информация за копейки.

На первичный анализ отдельного эмитента у вас уйдет чуть больше времени. А дальше достаточно будет раз в полгода–год следить за новостями. В кризисные периоды я рекомендую обновлять информацию о компаниях чаще – хотя бы раз в квартал.

Мультипликаторы – это не страшно

Я страшно злюсь на инвесторов. Еще злюсь на бухгалтеров. Из книжки в книжку, из статьи в статью “гуляют” определения, при виде которых простой смертный начинает хлопать глазами. Его мозг перестает воспринимать информацию.

Источник: фотобанк Canva

Неужели так сложно объяснить простыми словами то, что лежит на поверхности? В главе про стоимостное инвестирование мы уже говорили про мультипликаторы, но немного сложным языком. Давайте упростим.

Представьте, если вы вдруг захотите купить какой-нибудь маленький бизнес: салон красоты, палатку с шаурмой, ресторан – что угодно. Какие вопросы вы будете задавать продавцу:

– вы вообще прибыльны?

– через какое время мои вложения окупятся?

– на что тратитесь больше всего?

– есть ли у вас долги?

Сложно? Ни капельки! Для этого не нужно быть профессиональным оценщиком бизнеса.

Опытные инвесторы любят оценивать компании при помощи специальных “пузомерок” – мультипликаторов. Они позволяют сравнивать разные по размеру бизнесы из разных отраслей. Разберем их детально.

P/E

Сложным языком: цена / прибыль

Простым языком:

Покупатель : “Привет, хочу купить твою палатку с шаурмой. Сколько просишь за нее?”

Продавец : “1 миллион рублей”.

Покупатель : “А через сколько лет я “отобью” эти деньги?”

Продавец : “Через 2,5 года примерно”.

Покупатель : “Чем докажешь?”

Продавец: “Смотри, мой бизнес “чистыми” дает 400.000 рублей в год. Значит за 2,5 года ты полностью окупишь свои вложения”.

То есть мы делим цену компании на ее прибыль – получаем цифру.

Примечание :для российских компании P/E < 8 – норма. Для рынка США значение < 25 – уже неплохо.

P/S

Сложным языком: цена / выручка

Простым языком:

Покупатель : “Хочу купить вашу сеть магазинов одежды за 5.000.000 рублей”.

Продавец : “Вы издеваетесь? Мы продаем в год на десятки миллионов”.

Покупатель: “Да, но у вас почти нет прибыли”.

Продавец: “И чего? Мы сейчас пытаемся захватить рынок. Каждый год удваиваемся. О прибыли вообще не думаем”.

Делим цену компании на годовую выручку – получаем значение P/S.

Примечание :для отечественных компаний P/S < 2 означает, что компания недооценена, для компаний США – P/S < 4.

P/B

Сложным языком: цена / балансовая стоимость

Простым языком:

Покупатель: “Даю за твой салон красоты 1.000.000 рублей.”

Продавец: “Ты с ума сошел! Я завтра на “Авито” могу распродать свою мебель и оборудование, еще продам помещение и получу за это 3.000.000 рублей .”

Делим 1 млн. на 3 млн – получаем значение P/B.

Примечание :если значение < 2, то компания недооценена, для компаний США – < 4.

Важно! Этот показатель подходит только для оценки “старых” компаний, для владельцев “заводов-пароходов”. У компаний “новой волны” может вообще не быть средств производства – программисты и столы со стульями. Продавать нечего. Но и такие компании могут генерировать миллионы. Их нужно оценивать исключительно с позиции выручки, прибыли и долга.

L/A

Сложным языком: коэффициент финансового рычага, отношение общей задолженности к сумме активов.

Простым языком:

Вася: “Будь другом, дай в долг”.

Петя: “Не дам! Ты набрал кучу кредитов. У тебя долгов на миллион рублей”.

Вася: “Не бои́сь! Если что, я сдам или продам свою однушку и перееду к маме. Бабушкина наследная квартира стоит аж три миллиона.”

Делим долг на активы – получаем цифру.

Примечание :закредитованность >70% – плохо, < 70% – нормально.

Чистый долг/EBITDA

Сложным языком: отношение чистого долга к прибыли до вычета процентов, налогов и амортизации.

Простым языком:

Ваня: “Одолжи денег, пожалуйста”.

Коля: “Не-е-е. Ты весь в долгах. 1.000.000 рублей кредитов – это не шутка”.

Ваня: “Да не переживай ты, отдам. У меня огромная зарплата. Аж 2.000.000 рублей в год. И каждый год ее повышают. Еще я – незаменимый сотрудник. Меня точно не уволят”.

Делим долги на грязную прибыль – получаем цифру.

ROE

Сложным языком: рентабельность собственного капитала, отношение чистой прибыли к собственному капиталу.

Простым языком:

Продавец 1: “Купи мой автосервис. Я – твой друг детства”.

Продавец 2: “Не слушай его, лучше купи мой. Я же твой брат”.

Покупатель: “Ребята, а кто из вас лучше будет обращаться с моими деньгами? И, может, мне вообще не вкладываться в автосервисы?”

Делим прибыль прошлого года на стоимость активов.

Читать дальшеИнтервал:

Закладка:

![Тамара Высоцкая - Бетонное казино [publisher: SelfPub с оптимизированными иллюстрациями]](/books/1057223/tamara-vysockaya-betonnoe-kazino-publisher-selfpu.webp)

![Александр Милкус - Как мы перестраивали советское образование и что из этого вышло [litres с оптимизированными иллюстрациями]](/books/1057298/aleksandr-milkus-kak-my-perestraivali-sovetskoe-ob.webp)

![Кристиан Винд - Нечто из Дарк Маунт [publisher: SelfPub с оптимизированной обложкой]](/books/1063798/kristian-vind-nechto-iz-dark-maunt-publisher-self.webp)

![Джей Барридж - Тайна дерева-храма [litres с оптимизированными иллюстрациями]](/books/1065413/dzhej-barridzh-tajna-dereva.webp)

![Светлана Казакова - Дракон и чаровница [publisher: SelfPub] [с оптимизированной обложкой]](/books/1075769/svetlana-kazakova-drakon-i-charovnica-publisher-s.webp)

![Алексей Миллер - Мup [publisher: SelfPub] [с оптимизированной обложкой]](/books/1076140/aleksej-miller-mup-publisher-selfpub-s-optimiz.webp)

![Влада Якушевская - Спроси меня как [Быть любимой, счастливой, красивой, богатой собой] [litres с оптимизированными иллюстрациями]](/books/1077823/vlada-yakushevskaya-sprosi-menya-kak-byt-lyubimoj-sch.webp)

![Хайдарали Усманов - Смерть из тени [publisher: SelfPub с оптимизированной обложкой]](/books/1144527/hajdarali-usmanov-smert-iz-teni-publisher-selfp.webp)

![Тимур Казанцев - Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]](/books/1148397/timur-kazancev-investirovanie-v-akcii-prakticheski.webp)