Бабайкин - На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями]

![Бабайкин - На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями]](/books/1057224/babajkin-na-pensiyu-v-35-let-publisher-selfpub-s.webp "Обложка книги")

- Название:На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2020

- ISBN:978-5-532-05972-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Бабайкин - На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями] краткое содержание

На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Примечание :рентабельность < 20% – так себе, рентабельность > 20% – можно брать.

Где смотреть “пузомерки”?

https://smart-lab.ru/q/shares_fundamental/– бесплатно, но с опозданием;

https://blackterminal.ru/– платно;

https://alenka.capital/emitent/– платно;

https://finviz.com/– бесплатно, для компаний США.

Важное дополнение: каждый показатель в отдельности мало что значит, а вот на основе всех показателей можно судить о “здоровье” компании.

Вывод

Стало понятнее, согласитесь? Если у компании есть прибыль, долг – небольшой, выручка растет из года в год, мультипликаторы в норме, то ее можно добавить в шорт-лист для более детальной оценки и покупки.

Как и зачем я покупаю облигации

Облигации – замечательный инструмент. Чтобы разобраться в них, нужно прочитать “кирпичик” Фабоцци в 1000+ страниц. Я попробую уложиться в несколько страниц. Рассказ будет немного однобоким – с позиции доходного инвестора.

Облигация – это ценная бумага. Вы даете в долг под процент государству, городу или компании. Раз в 3–6 месяцев вам выплачивают купон. А в конце срока возвращают весь долг (“тело” облигации).

Чем облигации отличаются от акций

Отличий много. Но я выделю основные.

1. В случае с облигациями вы НЕ ВЛАДЕЕТЕ долей в бизнесе. У вас есть право получать купоны и право продать облигацию до погашения.

2. В облигациях вы точно знаете, когда и сколько вам заплатят.

3. Облигации не любят инфляцию,потому что в такие моменты долги обесцениваются. Акции (и дивиденды по ним), наоборот, растут вместе с инфляцией.

4. По облигациям вы можете потерять все– и “тело”, и купоны. Это происходит в случае объявления дефолта. Акции же обычно если и падают, то рано или поздно восстанавливаются в цене (кроме случаев банкротства предприятия).

“Ну и зачем нам облигации?” – скажете вы. А вот зачем.

Почему облигации

Замена кэша

Я никогда не храню деньги в деньгах. Для меня кэш – это либо облигация, либо депозит. То есть в любой момент времени мои наличные приносят проценты.

Альтернатива депозиту

На депозитах я храню очень маленькие суммы. Большая часть наличности у меня – в государственных облигациях:

– это выгоднеес точки зрения доходности;

– это безопаснее, потому что я даю в долг не банку-посреднику, а направляю средства напрямую государству;

– это удобнее для больших сумм– в случае с депозитами приходится раскидывать по 1,4 млн. рублей по разным банкам.

Зарплата в “недивидендные” месяцы

В прошлых главах я детально описал, как организовать ежемесячную зарплату с фондового рынка. Облигации в этом сильно помогают.

Подушка в кризисы

Важнейшее преимущество – именно облигации защищают меня в моменты V/U/W-образных кризисов. Про это я тоже писал ранее.

Защита от дефляции

На рынке помимо инфляции может быть еще и дефляция – процесс, при котором деньги и долги дорожают. В такие моменты помогают облигации.

Что я покупаю

Я очень люблю давать в долг государству. Последнее время беру только короткие ОФЗ и муниципальные облигации– до 1 года. Вероятность дефолта по ним минимальная.

Случаи дефолтов за весь период – единичные. Например, в 1998 году был дефолт по ГКО, но через некоторое время многие держатели гос.облигаций смогли вытащить свои капиталы.

Выбирать подходящии облигации можно тут https://smart-lab.ru/q/ofz/

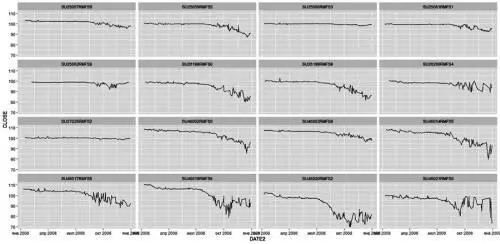

Почему только короткие?

Посмотрите на эту картинку. Здесь показано, как вели себя ОФЗ с разными сроками погашения в кризис 2008 года. Обратите внимание, короткие почти не падали.

Источник Smart-lab.ru

С длинными облигациям больше неопределенности – их чаще продают “на страхе” и они подвержены колебаниям на фоне изменения ставок ЦБ.

Почему я не беру корпоративные облигации

Потому что в текущий момент риск-премия относительно гос.облигаций и корпоративных облигаций – минимальная. Вероятность банкротства отдельного предприятия – намного выше банкротства целого государства. Не хочу играть в эти игры ради лишнего 1% доходности

Почему я не беру ВДО (высокодоходные облигации)

Пишу об этом постоянно в своем блоге. В случае с ВДО нам предлагают купить долги сомнительных ООО-шек. Мы идем на необоснованный риск ради лишних 3–5% доходности. Зачем?

Я не представляю, как можно оценить риски малого бизнеса. Для этого нужен инсайд – я должен быть внутри этой компании, но у меня такой возможности нет.

ГЛАВА 5

ПСИХОЛОГИЯ – ОСНОВА РАННЕГО ВЫХОДА НА ПЕНСИЮ

Инфантильные инвесторы

В 2011 году я попробовал себя в венчуре – вложил более миллиона рублей в разработку мобильных игр. Деньги отдал своему знакомому. Был очарован обещаниями. Ребята сняли крутой офис, набрали высокооплачиваемую команду и…

Источник: фотобанк Canva

…И через три месяца снова пришли ко мне: “Дай еще миллион, а то мы все проели”. Я был в бешенстве. Денег не дал, разумеется. Лавочку прикрыли. Больше всего меня злило то, что я лишился шанса поучаствовать в “золотой лихорадке” мобильных приложений. Ладно, если бы продукт провалился. Но он так и не был выпущен. Я остался с архивом картинок, демонстрационных видео и с огромной “дырой” в портфеле.

Первый год я сильно обижался на приятеля, считал его мошенником, рассказывал об этой ситуации всем знакомым. Потом остыл. Лишь спустя годы я понял, что вел себя как идиот.

Мое поведение было проявлением финансового инфантилизма. Я пытался переложить на третьих лиц СВОИ провальные инвестиционные решения.

Меня никто не тянул силком. Деньги я вложил в здравом уме и по доброй воле.

Приведу еще несколько примеров.

Пример 1:

Друг: “Вот ты пишешь в своем блоге про ЗПИФ недвижимости. Я ими страшно недоволен”.

Я: “Почему?”

Друг: “Доходность не та, о которой ты говорил”.

Я: “У меня 11%. А у тебя?”

Друг: “Я купил два объекта: один дает около 11%, второй – 6% годовых. Это ниже плинтуса”.

Я: “А почему 6%?”

Друг: “У меня проблема с арендатором. В помещении сидит “Магнит”. Платит мало. Управляющая компания обещает решить проблему, но это тянется уже почти год”.

Я: “Бывает. Здесь спасает только диверсификация. Нужно было брать сразу 5–6 объектов”.

Друг: “Еще я пытаюсь скинуть паи. Продаю уже более года”.

Читать дальшеИнтервал:

Закладка:

![Тамара Высоцкая - Бетонное казино [publisher: SelfPub с оптимизированными иллюстрациями]](/books/1057223/tamara-vysockaya-betonnoe-kazino-publisher-selfpu.webp)

![Александр Милкус - Как мы перестраивали советское образование и что из этого вышло [litres с оптимизированными иллюстрациями]](/books/1057298/aleksandr-milkus-kak-my-perestraivali-sovetskoe-ob.webp)

![Кристиан Винд - Нечто из Дарк Маунт [publisher: SelfPub с оптимизированной обложкой]](/books/1063798/kristian-vind-nechto-iz-dark-maunt-publisher-self.webp)

![Джей Барридж - Тайна дерева-храма [litres с оптимизированными иллюстрациями]](/books/1065413/dzhej-barridzh-tajna-dereva.webp)

![Светлана Казакова - Дракон и чаровница [publisher: SelfPub] [с оптимизированной обложкой]](/books/1075769/svetlana-kazakova-drakon-i-charovnica-publisher-s.webp)

![Алексей Миллер - Мup [publisher: SelfPub] [с оптимизированной обложкой]](/books/1076140/aleksej-miller-mup-publisher-selfpub-s-optimiz.webp)

![Влада Якушевская - Спроси меня как [Быть любимой, счастливой, красивой, богатой собой] [litres с оптимизированными иллюстрациями]](/books/1077823/vlada-yakushevskaya-sprosi-menya-kak-byt-lyubimoj-sch.webp)

![Хайдарали Усманов - Смерть из тени [publisher: SelfPub с оптимизированной обложкой]](/books/1144527/hajdarali-usmanov-smert-iz-teni-publisher-selfp.webp)

![Тимур Казанцев - Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]](/books/1148397/timur-kazancev-investirovanie-v-akcii-prakticheski.webp)