Олег Бусыгин - Компас переговорщика. Книга о переговорах, а не о разговорах

- Название:Компас переговорщика. Книга о переговорах, а не о разговорах

- Автор:

- Жанр:

- Издательство:Array Литагент Перо

- Год:2018

- Город:Москва

- ISBN:978-5-00122-543-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Бусыгин - Компас переговорщика. Книга о переговорах, а не о разговорах краткое содержание

Компас переговорщика. Книга о переговорах, а не о разговорах - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

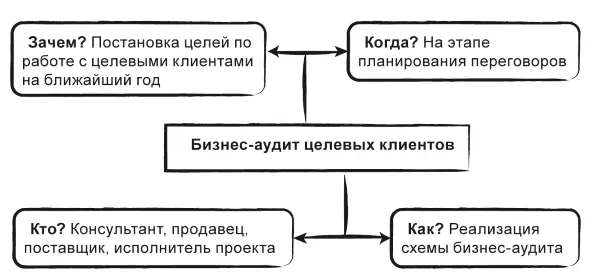

Бизнес-аудит целевых клиентов

Следующим шагом после сегментирования целевых клиентов является бизнес-аудит их потенциала. Это аналитический инструмент, позволяющий грамотно сформулировать цель при работе с конкретным заказчиком.

Графическая модель метода.

Рисунок 12 – Метод бизнес-аудит потенциала клиента и процента его реализации

Описательная модель метода

Бизнес-аудит – это громкое название простого метода, который заключается в анализе нескольких показателей, позволяющих определить потенциал клиента и процент его реализации. Как правило, выбор ключевых показателей для бизнес-аудита определяется тем, насколько эти параметры деятельности предприятия влияют на наше решение о работе с этим клиентом. Классическая схема бизнес-аудита включает в себя анализ текущей ситуации клиента по следующим направлениям:

• Предыдущие закупки

• Оборот за последние 12 месяцев

• Какие позиции поставляются нами и конкурентами

• Объемные показатели, в которых заинтересованы мы, как компания-поставщик

• Бюджет на закупку и ремонт оборудования, в котором заинтересованы мы, как компания-поставщик

• Проблемы и нужды предприятия.

Определение ключевых параметров деятельности предприятия, важных для сотрудничества с нашей организацией, позволяет сделать вывод об используемом потенциале этого клиента. Для этого необходимо сопоставить его общие затраты на продукцию или услуги, которые мы потенциально можем продавать этому клиенту, и тот реальный объем продаж, который мы с этим клиентом реализуем. Таким образом, информация, полученная в результате бизнес-аудита, позволяет нам сформировать и конкретизировать цель по работе с клиентом в направлении большей результативности использования его потенциала.

Алгоритм работы с методом

Предполагает следующие действия:

1. Выбор ключевых показателей бизнес-аудита, определяющих нашу заинтересованность в работе с заказчиком. По возможности, эти показатели должны иметь как количественный, так и качественный характер и иллюстрировать финансовые, производственно-хозяйственные, тактические и стратегические параметры работы предприятия.

2. Анализ ключевых показателей бизнес-аудита, фиксирование данных в табличной форме.

3. Определение процента реализации используемого потенциала клиента и постановка на этой основе SMART-целей.

Пример работы с инструментом

Предположим, мы являемся поставщиком смазочных материалов для завода N – продаем им масла и смазки. Показатели

бизнес-аудита, которые мы должны оценить:

1. Парк техники и оборудования – сколько единиц (в штуках), какого типа эта техника и оборудование, какова степень износа.

2. Маслопотребление – какое количество смазочных материалов потребляется на заводе в течение года.

3. Бюджет на закупку масла. Мы должны понимать, какой бюджет выделен на закупку смазочных материалов.

4. Какие позиции смазочных материалов поставляются конкурентами. Мы должны это знать, чтобы понимать, за счет чего мы можем расширять свое взаимодействие с заказчиком. По каким позициям, поставляемым конкурентами, можно переориентировать клиента на нового поставщика, т. е. на нас.

5. Какие проблемы существуют на предприятии.

6. Какие нужды существуют на предприятии.

Предположим, прояснив эти шесть пунктов, мы определили, что у потенциального партнера – железобетонного комбината:

1. 100 единиц техники, например, щековых дробилок.

2. Маслопотребление – 5 тонн в год.

3. Бюджет – 2 млн руб. в год.

4. Какие позиции смазочных материалов поставляются конкурентами: ГОСТовские масла – самые простые, которые использовались еще в советское время.

5. Проблемы: часто ломается и нестабильно работает оборудование.

6. Нужды предприятия – есть планы на модернизацию.

Соответственно, что мы получаем в результате бизнес-аудита? Мы видим потенциал этого клиента, понимаем, какой процент реализации потенциала мы хотим получить. Например, у завода есть надежный поставщик ГОСТовских продуктов. Мы понимаем, что также можем предложить альтернативные ГОСТовские продукты, но лучшего качества. Т. е. они у нас в той же ценовой категории, но более высокого качества. В таком случае мы можем поставить цель – реализовать потенциал клиента на 20 % в течение 2018 года за счет замещения ГОСТовских масел – т. е. осуществить гостозамещение. Таким образом, в результате бизнес-аудита мы получили цель по работе с конкретным клиентом.

Рассмотрим ситуацию, когда мы уже работаем с клиентом – продаем ему пароконденсатное оборудование. Предположим, этот клиент относится к категории С1. В этом случае параметры бизнес-аудита будут несколько другие:

1. Паропотребление, возможно с расчетом тепловых потерь.

2. Бюджет на закупку пароконденсатного оборудования у клиента, который составляет 5 млн руб.

3. Объем продаж пароконденсатного оборудования нашей компанией составляет 500 тыс. руб.

4. Определение того, какое пароконденсатное оборудование и у кого закупается. Какие позиции поставляются нами, а какие конкурентами.

5. Проблемы: большая часть пара уходит, не используется. Кроме того, неполноценно отводится конденсат, что приводит к коррозии трубопроводов.

6. Нужды предприятия: хотят развиваться, есть задачи запускать дополнительное производство.

Так как мы уже работаем с этим клиентом, то вносим в число показателей объем наших продаж клиенту, а также те позиции, по которым отлажено сотрудничество с нами и другими поставщиками. Результатом приведенного примера бизнес-аудита является вывод: мы продаем на 500 тыс. руб. при потенциале компании в 5 млн руб. Таким образом, на сегодняшний момент мы реализуем 10 % их потенциала. Но мы знаем, какие существуют проблемы и нужды у компании, а также слабые позиции своих конкурентов. Исходя из этого, ставим цель – до конца 2018 года повысить реализацию потенциала этого заказчика до 30 % за счет продажи конкретного оборудования.

Практикум «применение метода бизнес-аудита»

Выполнение задания позволит вам приобрести навык формулирования цели на основе бизнес-аудита реальной организационной ситуации.

Инструкция: на основе приведенного бизнес-аудита целевого клиента по компании (таблица 11) проведите расчет процента реализации потенциала компании и сформулируйте цель в стандарте SMART по его повышению (таблица 12).

Таблица 11. Результаты бизнес – аудита крупного ремонтного завода, выступающего заказчиком смазочных материалов

Читать дальшеИнтервал:

Закладка: