Татьяна Мазанкова - Методы и инструменты государственного регулирования рынка услуг общественного питания

- Название:Методы и инструменты государственного регулирования рынка услуг общественного питания

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2017

- Город:Казань

- ISBN:978-5-00118-002-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Мазанкова - Методы и инструменты государственного регулирования рынка услуг общественного питания краткое содержание

Монография отличается конструктивностью и практической направленностью, может быть использована в учебной и научной деятельности при самостоятельной подготовке к занятиям студентами направлений «Торговое дело», «Технология продукции общественного питания», может быть полезна экономистам, руководителям предприятий общественного питания, специалистам органов управления.

Методы и инструменты государственного регулирования рынка услуг общественного питания - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Для ООП, оказывающих услуги в образовательных учреждениях, учреждениях здравоохранения и социального обеспечения, режим ЕНВД не применяется, если оказание услуг ОП является неотъемлемой частью процесса функционирования указанных учреждений. Эта ситуация возникает вследствие того, что ООП оказывают услуги через залы обслуживания посетителей, принадлежащих другим учреждениям, поэтому такие услуги не соответствуют определению «услуги общественного питания» приведенному в ст. 346.27 НК РФ. Такие ООП могут воспользоваться упрощенной системой налогообложения.

Также режим ЕНВД не может быть применен для вагонов-ресторанов, ресторанов теплоходов и других транспортных средств. По разъяснениям Минфина транспортные средства не относятся к местам ОП, указанным в ст. 346.27 НК РФ, поэтому должен использоваться общий порядок налогообложения.

В качестве объекта налогообложения в системе ЕНВД является вменённый доход налогоплательщика, ежемесячная сумма которого рассчитывается по формуле:

∑=[ЕНВД=Бдох*Фпок*К1*К2*0,15%] (1)

где, Бдох – базовая доходность (рублей в месяц), установленная в НК РФ;

Фпок – физический показатель, характеризующий данный вид деятельности (для ОП это площадь торгового зала или количество работников;

К1 – коэффициент-дефлятор;

К2 – корректирующий коэффициент, устанавливаемый органами муниципальных районов, городских округов, законодательными (представительными) органами государственной власти, который находится в пределах от 0,005 до 1 включительно.

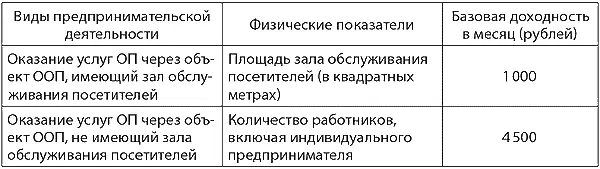

В качестве физических показателей, установленных для ЕНВД, выбраны: площадь зала или количество работников.

Таблица 1

Значения физических показателей установленных в целях определения ЕНВД для ОП

Коэффициент-дефлятор К1, устанавливается ежегодно приказами Минэкономразвития России, для 2016 года значение показателя равно – 1,798 (ФЗ от 29.12.2015 № 386-ФЗ «Об установлении коэффициента-дефлятора на 2016 год и о внесении изменений в отдельные законодательные акты РФ», приказ Минэкономразвития России от 20.10.2015 № 772 «Об установлении коэффициентов-дефляторов на 2016 год»).

3. Упрощенная система налогообложения (далее УСН).

Ст. 11.1 закона ХК от 10.11.2005 № 308 «О региональных налогах и налоговых льготах в ХК» установлена ставка налога, взимаемого в связи с применением УСН, для налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов в размере 8 %.

Ее вправе выбрать и установить субъекты малого предпринимательства, если:

– по итогам 9 месяцев их доходы (определяемые по статье 248 НК РФ) не превысили 112,5 млн рублей, за год не более 150 млн руб.;

– средняя численность работников не превышает 100 человек;

– остаточная стоимость основных средств и нематериальных активов не превышает 150 млн рублей.

Если организация или ИП с момента начала своей деятельности планирует использование УСН, в этом случае ей следует уведомить налоговые органы о переходе на УСН не позднее 30 календарных дней с даты постановки на учет (ст. 346.13 НК РФ). Субъекты, применяющие УСН, обязаны соблюдать действующий порядок ведения кассовых операций и порядок представления статистической отчетности.

Для применения УСН также используется коэффициент-дефлятор, размер его на 2016 год составляет 1,329, установлен приказом Минэкономразвития России от 20.10.2015 № 772 «Об установлении коэффициентов-дефляторов на 2016 год».

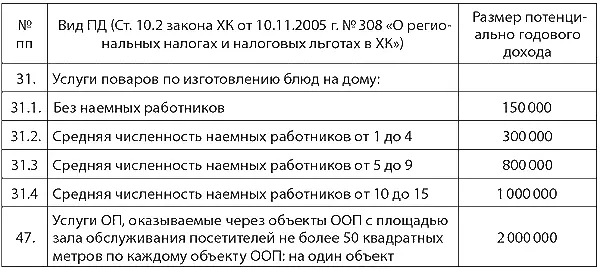

4. С 1 января 2013 года законом ХК от 10.11.2005 № 308 «О региональных налогах и налоговых льготах в ХК» введена патентная система налогообложения на территории ХК. Эту систему могут использовать предприниматели, занимающиеся отдельными видами деятельности при условии, что средняя численность наемных работников не превысит 15 человек, а выручка не превысит 60 млн рублей. Ставка налога – 6 % от величины потенциального годового дохода.

Система может быть использована для следующих видов предпринимательской деятельности:

1) услуги поваров по изготовлению блюд на дому;

2) услуги ОП, оказываемые через объекты ООП с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту ООП.

При этом предприниматели, перешедшие на патентную систему освобождаются от:

– НДФЛ (в отношении доходов, полученных по патентной системе налогообложения);

– налога на имущество (в отношении имущества, которое используется в деятельности, на которую получен патент), однако ИП ХК, применяющие патентную систему с 2016 года будут являться плательщиками налога на имущество при наличии в собственности недвижимого имущества (торговые центры (комплексы) общей площадью свыше 2 000 кв. м и помещения в них, включенные в соответствие со ст. 378.2 части II НК РФ в перечень объектов недвижимого имущества). По данному виду имущества налоговая база определяется исходя из кадастровой стоимости, ставка налога установлена на 2016 г. в размере 1 %;

– НДС (в отношении деятельности, на которую получен патент).

Объектом налогообложения является потенциальный доход предпринимателя.

Таблица 2

Потенциально возможный к получению ИП годовой доход по видам ПД, рублей

Составлено с использование информационно-справочной системы «Гарант».

Патент выдается по выбору ИП на период от одного до двенадцати месяцев включительно в пределах календарного года.

Патентная система пока не получила широкого распространения. По данным И. Каминского, заместителя председателя комитета администрации города Хабаровска по управлению Краснофлотским районом по экономике, в Межрайонной ИФНС России № 6 по ХК в течение 2015 года приобретен 101 патент, в первом полугодии 2016 года – 84 патента [45]. По данным на 01.10.2016 на территории Центрального района города Хабаровска на 9134 ИП приходится 185 патентов, то есть 2 % от общего числа [84].

Субъекты, применяющие различные специальные налоговые режимы, освобождаются от уплаты части налогов, а именно налога на прибыль, налога на добавленную стоимость (за исключением подлежащего к уплате при ввозе товаров на территорию РФ), налога на имущество, налога на доходы физических лиц (в отношении доходов, полученных от ПД), налога на имущество физических лиц (в отношении имущества, используемого для ПД). Применение специальных налоговых режимов позволяет субъектам ПД снизить налоговые платежи. Это, безусловно, способствует дальнейшему развитию ОП. Однако, как исследовалось ранее автором [54], возможность снижения налогов может приводить к тому, что руководство ООП искусственно дробит единый бизнес, для того чтоб не перейти «пороги» отнесения к субъектам малого предпринимательства, создавая формально независимые предприятия, руководство которых осуществляется из единого центра.

Читать дальшеИнтервал:

Закладка: