Татьяна Мазанкова - Методы и инструменты государственного регулирования рынка услуг общественного питания

- Название:Методы и инструменты государственного регулирования рынка услуг общественного питания

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2017

- Город:Казань

- ISBN:978-5-00118-002-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Мазанкова - Методы и инструменты государственного регулирования рынка услуг общественного питания краткое содержание

Монография отличается конструктивностью и практической направленностью, может быть использована в учебной и научной деятельности при самостоятельной подготовке к занятиям студентами направлений «Торговое дело», «Технология продукции общественного питания», может быть полезна экономистам, руководителям предприятий общественного питания, специалистам органов управления.

Методы и инструменты государственного регулирования рынка услуг общественного питания - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

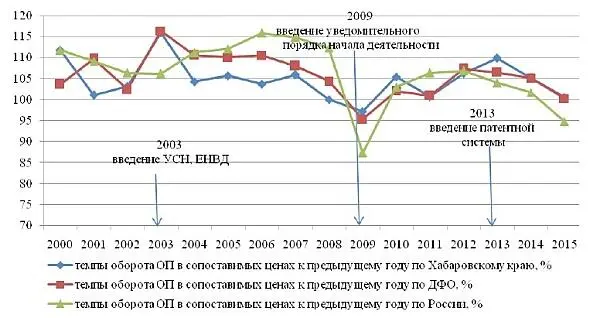

В работе «Динамика оборота общественного питания в Хабаровском крае, факторы на нее влияющие» [53] (рисунок 2) показано, что введение и использование предпринимателями специальных налоговых режимов УСН и ЕНВД, а также введение уведомительного порядка деятельности оказали свое положительное действие на тенденции развития отрасли. Однако влияние этих факторов ограничено по времени.

Рисунок 2. Меры государственной поддержки малого бизнеса в соотношении с трендами развития ОП [53]

Характеризуя возможности бизнеса в ОП, следует отметить, что процедура начала деятельности (организации бизнеса) в нашей стране не самая сложная. Например, Жегулев И., отмечает сложность работы в Англии: ограничивается норма посетителей заведения, невозможность самостоятельно найти помещение под ресторан, невозможность самостоятельного установления режима работы («Новикову с большим трудом удалось продлить время работы на полчаса, хотя заявку подавали на час. Сейчас ресторан закрывается полвторого ночи, что для Лондона редкость (например, Burger & Lobster в Сохо последние заказы принимает в 10 вечера)», значительное количество согласований и т. д. Кроме того, Жегулев И. отмечает значительную налоговую нагрузку «Средняя налоговая нагрузка в Англии – около 40 %. Налог на прибыль до £300 000 составляет 20 %, если прибыль больше – до 27 %» [34]. Пелькова С. В. и Кочемазова Н. В. [77], анализируя зарубежную практику налогового стимулирования малых и средних предприятий, показывают, что не во всех странах в этих целях используют специальные налоговые режимы: например, в США и Великобритании к субъектам МСП применяют обычные налоговые правила, предусматривающие лишь отдельные исключения и льготы. И даже в тех странах, где установлен упрощенный налоговый режим декларирования прибыли и уплаты налогов, ставки налогов значительно выше, чем в России. Например, во Франции пониженная ставка налога на прибыль составляет 19 %, основная 33,8 % (в России, ставка УСН – 6 % при объекте «доходы», 8 % при объекте налогообложения «доходы минус расходы»).

Особенностью бизнеса в ОП является возможность генерирования наличности. Несмотря на возможности снижения сумм налогов в связи с использованием УСН, ЕНВД, патентной системы велик соблазн сокрытия части наличной выручки от реализации. Одним из последних примеров является, возбуждение уголовного дела Главным следственным управлением Следственного комитета России по городу Москве в отношении крупной ресторанной сети «Корчма Тарас Бульба» по статье 199 УК России (уклонение от уплаты налогов в особо крупном размере), когда руководство ООО «Престиж», входящего в ресторанную сеть, в течение трех лет уклонялось от уплаты налогов, не отражая в налоговых декларациях действительные суммы доходов и занижая налоговую базу, в результате в бюджет страны не был уплачен НДС и налог на прибыль на общую сумму, превышающую 112 млн рублей [107].

На сегодняшний день в нашей стране сформировано четкое правовое поле для ведения предпринимательской деятельности. Не смотря на единство требований по регистрации, порядку ведения учета и отчетности предприятий для предпринимателей в сфере ОП установлены некоторые преимущества, а именно: уведомительный порядок начала деятельности, существует возможность выбора специальных налоговых режимов, существенно снижающих налоговые платежи, есть возможность ведения бухгалтерского учета по упрощенной форме.

1.3. Поддержка малого предпринимательства

В ОП значительную долю представляют субъекты малого предпринимательства, критерии отнесения к ним изложены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии МСП в РФ» и постановлении Правительства РФ от 09.02.2013 № 101 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов МСП». Особенностей государственной поддержки субъектов МСП в ОП не выявлено. Комплекс мер государственной поддержки един для организаций всех отраслей экономики.

Критериями отнесения к субъектам малого предпринимательства в настоящее время являются:

1. Требования о не превышении 25-процентной доли в уставном (складочном) капитале (паевом фонде) участия РФ, субъектов РФ, муниципальных образований, иностранных ЮЛ, общественных и религиозных организаций, благотворительных и иных фондов.

2. Требование о не превышении 49-процентной доли в уставном (складочном) капитале других организаций, не являющихся субъектами малого и среднего предпринимательства, а также иностранных организаций.

3. Требования к средней численности работников и предельному размеру годовой выручки от реализации товаров (работ, услуг) за предшествующий календарный год без учета налога на добавленную стоимость:

– для микропредприятий (средняя численность до 15 чел.) – 120 млн рублей;

– для МП (от 16 до 100 человек) – 800 млн рублей;

– для средних предприятий (от 101 до 250 человек) – 2 млд рублей.

Или требования к балансовой стоимости активов (остаточная стоимость основных средств и нематериальных активов), которая определяется в соответствии с ПБУ 14/2007 «Учет нематериальных активов», утвержденных приказом Минфина РФ от 27.12.2007 № 153н и ПБУ 6/01 «Учет основных средств», утвержденных приказом Минфина РФ от 30.03.2001 № 26н.

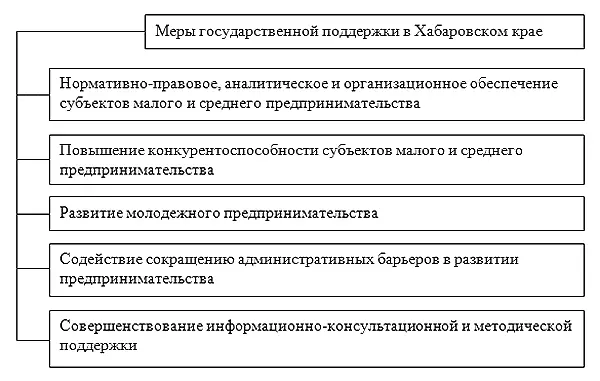

Ключевые направления государственной поддержки предпринимательства показаны на рисунке 3. В соответствии со ст. 7 ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ» государственная политика предусматривает:

1) специальные налоговые режимы, упрощенные правила ведения налогового учета, упрощенные формы налоговых деклараций по отдельным налогам и сборам для малых предприятий;

2) упрощённая система ведения бухгалтерской отчетности для МП, осуществляющих отдельные виды деятельности;

3) упрощенный порядок составления субъектами МСП статистической отчетности;

4) льготный порядок расчетов за приватизированное субъектами МСП государственное и муниципальное имущество;

5) особенности участия субъектов малого предпринимательства в качестве поставщиков (исполнителей, подрядчиков) в целях размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд;

6) меры по обеспечению прав и законных интересов субъектов МСП при осуществлении государственного контроля (надзора);

7) меры по обеспечению финансовой поддержки субъектов МСП;

8) меры по развитию инфраструктуры поддержки субъектов МСП.

Рисунок 3. Направления государственной поддержки малого предпринимательства в Хабаровском крае

Читать дальшеИнтервал:

Закладка: