Юрий Кочинев - Аудит организаций различных видов деятельности. Настольная книга аудитора

- Название:Аудит организаций различных видов деятельности. Настольная книга аудитора

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-395-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Кочинев - Аудит организаций различных видов деятельности. Настольная книга аудитора краткое содержание

В книге рассмотрены особенности осуществления аудита организаций различных видов деятельности: производственных и торговых организаций, лизинговых компаний, строительных организаций, организаций общественного питания, гостиниц, турфирм, образовательных учреждений, издательств, аптек, ломбардов, частных охранных предприятий, сервис-центров, букмекерских контор. Проанализированы проблемные ситуации и спорные вопросы, возникающие в ходе аудиторских проверок, и даны практические рекомендации аудиторам.

Предназначена для аудиторов, бухгалтеров, студентов и аспирантов экономических вузов, а также для тех, кто готовится к сдаче квалификационного экзамена на аттестат аудитора, проходит повышение квалификации. Книга также будет полезна преподавателям вузов, осуществляющим подготовку специалистов по специальности «Бухгалтерский учет, анализ и аудит».

Аудит организаций различных видов деятельности. Настольная книга аудитора - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Норматив обеспеченности обязательств рассчитывается по следующей формуле:

где А – стоимость активов застройщика; О – сумма обязательств застройщика перед участниками долевого строительства. При этом обязательства застройщика перед участником долевого строительства определяются исходя из цены договора участия в долевом строительстве.

Норматив целевого использования средств рассчитывается по следующей формуле:

где АН – стоимость активов застройщика, не связанных со строительством, включающая в себя сумму следующих показателей: внеоборотные активы, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), краткосрочные финансовые вложения за вычетом стоимости активов незавершенного строительства; Д – общая сумма обязательств застройщика, за исключением обязательств по договорам участия в долевом строительстве.

Норматив безубыточности определяется как количество лет из трех последних лет работы застройщика, в которых в годовом отчете о прибылях и убытках у застройщика в качестве конечного финансового результата деятельности отражалась прибыль.

Расчет нормативов обеспеченности обязательств и целевого использования средств осуществляется ежеквартально по состоянию на последний день отчетного квартала.

Расчет норматива безубыточности осуществляется ежегодно по состоянию на последний день календарного года.

Аудитор должен убедиться в выполнении установленных нормативов финансовой устойчивости.

6. Строительная организация – подрядчик

Понятия «подрядчик», «генеральный подрядчик», «субподрядчик» применительно к строительному подряду определены Гражданским кодексом РФ.

Подрядчик – лицо, обязующееся в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы и сдать результат заказчику (ст. 740–757 ГК РФ).

Генеральный подрядчик – подрядчик, привлекающий к исполнению своих обязательств других лиц-субподрядчиков (ст. 706 ГК РФ).

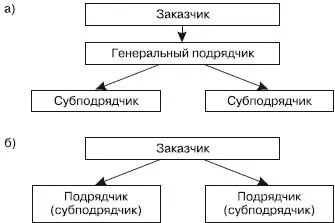

Аудитор должен достигнуть понимания схемы взаимоотношений сторон, участвующих в строительном подряде. Из практики известны следующие варианты (рис. 6.1).

Рис. 6.1.Схемы взаимоотношений сторон, участвующих в строительном подряде

Согласно схеме (рис. 6.1, а), заказчик заключает договор строительного подряда с генеральным подрядчиком, который, в свою очередь, привлекает субподрядчиков, заключая договоры строительного подряда с последними.

При подобной схеме взаимоотношений ответственность перед заказчиком за ненадлежащее исполнение своих обязательств субподрядчиками несет генеральный подрядчик (ст. 706 ГК РФ).

Функции генерального подрядчика при подобной схеме обычно заключаются в следующем (Постановление Госстроя СССР от 03.07.1987 г. № 132):

• обеспечение субподрядчиков технической документацией;

• координация работ субподрядчиков;

• благоустройство строительной площадки;

• обеспечение пожарно-сторожевой охраны объекта;

• осуществление мероприятий по технике безопасности и охране труда;

• обеспечение субподрядчиков временными нетитульными зданиями и сооружениями;

• решение вопросов материально-технического снабжения субподрядчиков;

• приемка работ от субподрядчиков и сдача их заказчику.

Субподрядчиками, как правило, являются специализированные строительные организации, выполняющие определенный вид работ (устройство фундамента, возведение несущих конструкций и т. д.).

Если же заказчик непосредственно заключает договоры подряда со специализированными строительными организациями, оставляя за собой обеспечение их технической документацией, координацию работ и т. д., то это означает, что заказчик фактически выполняет функции генерального подрядчика (рис. 6.1, б).

Специфика деятельности строительных организаций подрядчиков обусловливает содержание ряда задач аудиторской проверки, в ходе решения которых аудитор должен убедиться в следующем:

• наличие лицензий на вид деятельности;

• соответствие договоров строительного подряда установленным требованиям;

• полнота и своевременность признания доходов подрядчиком;

• правильность оформления и отражения операций по расчетам с заказчиком неденежными средствами;

• обоснованность калькулирования себестоимости строительных работ;

• правильность оформления и отражения в учете операций, связанных с движением материалов;

• правильность оформления и отражения в учете операций, связанных со страхованием строительных рисков;

• правильность оформления и отражения в учете операций, связанных с изготовлением и использованием временных сооружений;

• правильность оформления и налогообложения операций, связанных с вахтовым методом организации строительных работ;

• соблюдение требований законодательных и нормативных актов при привлечении иностранной рабочей силы;

• налогообложение оплаты труда иностранных граждан. Рассмотрим эти задачи.

Наличие лицензии на вид деятельности.Согласно Постановлению Правительства РФ от 21.03.2002 г. № 174, лицензированию подлежит деятельность генерального подрядчика, деятельность специализированной строительной организации (по видам работ).

Аудитор должен убедиться в наличии у подрядчика (генерального подрядчика, субподрядчика) лицензии на соответствующие виды работ.

Соответствие договоров строительного подряда установленным требованиям.В соответствии с Гражданским кодексом РФ существенными условиями договора строительного подряда являются:

• предмет договора;

• срок выполнения работ;

• цена договора.

Предметом договора может быть объект строительства – отдельно стоящее здание или сооружение, на строительство которого составлены отдельный проект и смета; стройка – совокупность объектов строительства; выполнение строительных, монтажных, пусконаладочных и иных работ, связанных со строительством (ст. 740 ГК РФ).

Объем, содержание работ по строительству и другие предъявляемые к ним требования устанавливаются технической документацией, наличие которой обязательно при строительном подряде. Договором должны быть определены состав и содержание технической документации, порядок ее представления (ст. 743 ГК РФ).

Читать дальшеИнтервал:

Закладка: