Юрий Кочинев - Аудит организаций различных видов деятельности. Настольная книга аудитора

- Название:Аудит организаций различных видов деятельности. Настольная книга аудитора

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-395-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Кочинев - Аудит организаций различных видов деятельности. Настольная книга аудитора краткое содержание

В книге рассмотрены особенности осуществления аудита организаций различных видов деятельности: производственных и торговых организаций, лизинговых компаний, строительных организаций, организаций общественного питания, гостиниц, турфирм, образовательных учреждений, издательств, аптек, ломбардов, частных охранных предприятий, сервис-центров, букмекерских контор. Проанализированы проблемные ситуации и спорные вопросы, возникающие в ходе аудиторских проверок, и даны практические рекомендации аудиторам.

Предназначена для аудиторов, бухгалтеров, студентов и аспирантов экономических вузов, а также для тех, кто готовится к сдаче квалификационного экзамена на аттестат аудитора, проходит повышение квалификации. Книга также будет полезна преподавателям вузов, осуществляющим подготовку специалистов по специальности «Бухгалтерский учет, анализ и аудит».

Аудит организаций различных видов деятельности. Настольная книга аудитора - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Аудитор должен убедиться в правильности отражения в учете и налогообложения операций по организации служебного питания.

Обоснованность учета форменной одежды.В отличие от специальной одежды, являющейся индивидуальным средством защиты работника, форменная одежда предназначена для выполнения иных функций, среди которых могут быть такие, как свидетельствование о принадлежности работника к определенной профессии, организации, структурному подразделению; поддержание имиджа организации и способствование привлечению клиентов.

Форменной одеждой обеспечивают своих работников практически все организации общественного питания. Наличие форменной одежды с эмблемой предприятия у персонала ресторанов и баров всех категорий предусмотрено Государственным стандартом (ГОСТ Р50762-9 5 «Общественное питание. Классификация предприятий», утв. Постановлением Госстандарта РФ от 05.04.1995 г. № 198). В прочих организациях общественного питания обязанность ношения форменной одежды устанавливается решением руководства в целях создания имиджа фирмы, обеспечения единого фирменного стиля, привлечения клиентов.

В бухгалтерском учете форменная одежда независимо от стоимости и срока полезного использования должна приниматься к учету в составе материалов, на счете 10 (п. 50 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 г. № 34н).

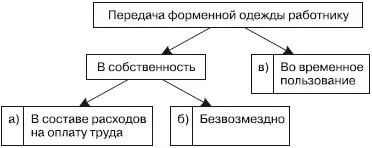

Налоговый учет форменной одежды зависит от того, на каких условиях форменная одежда передается работнику. Возможны несколько вариантов (рис. 7.1).

Рис. 7.1.Возможные варианты передачи форменной одежды работникам

Вариант «а» имеет место в том случае, если передача форменной одежды в собственность работнику предусмотрена трудовым (коллективным) договором. Тогда стоимость форменной одежды может быть отнесена на расходы, уменьшающие облагаемую прибыль в составе расходов на оплату труда (ст. 255, п. 5 НК РФ). Стоимость форменной одежды должна быть при этом включена в доход работника для обложения НДФЛ и ЕСН (кроме форменной одежды, выдаваемой работникам ресторанов и баров на основании требованийГОСТ Р 50762-95, – в этом случае стоимость форменной одежды не облагается ЕСН согласно ст. 238, п. 1, подп. 11 НК РФ).

Следует указать, что оплата труда путем выдачи форменной одежды является заработной платой в натуральном виде. В этом случае возникает ситуация, аналогичная проанализированной выше (оплата труде в виде служебного питания).

При варианте «б» (безвозмездная передача одежды в собственность работникам установлена распоряжением руководства, но не входит в оплату труда) стоимость форменной одежды не должна уменьшать налогооблагаемую прибыль (п. 16 ст. 270 НК РФ) и должна быть включена в доход работника для обложения НДФЛ.

Кроме того, безвозмездная передача форменной одежды работникам является объектом обложения НДС на основании ст. 146, п. 1, подп. 1 НК РФ.

При передаче форменной одежды работнику во временное пользование (вариант «в»), по мнению Минфина РФ, стоимость форменной одежды не уменьшает налогооблагаемую прибыль (письма Минфина РФ от 07.06.2006 г. № 03-03-04/1/502, от 10.03.2006 г. № 03-03-04/1/203). Следует отметить, что ряд комментаторов придерживается противоположной точки зрения, полагая, что при варианте «в» стоимость форменной одежды может быть списана на расходы, уменьшающие налогооблагаемую прибыль, на основании под п. 49 п. 1 ст. 2 64 Н К РФ. Эта точка зрения подтверждается арбитражной практикой (Постановление ФАС Северо-Западного округа от 26.01.2006 г. № А52-3348/005/2; Постановление ФАС Московского округа от 26.07.2006 г. № КА-А40/6794-06; Постановление ФАС Поволжского округа от 26.07.2006 г. № А55-31040/05-3 и др.).

Аудитор должен убедиться в наличии локальных нормативных актов, устанавливающих необходимость форменной одежды, ее состав, порядок передачи работникам; в правильности организации и учета операций по приобретению, хранению, выдаче, списанию форменной одежды; в правильности начисления налогов по операциям с форменной одеждой.

Соблюдение нормативных правил расчетов с клиентами.В организациях общественного питания клиенты могут рассчитываться не только наличными деньгами, но также талонами или платежными картами.

Расчеты талонами обычно имеют место в организации общественного питания, заключившей договор со сторонней организацией на питание ее сотрудников. В этом случае денежные средства за питание поступают на расчетный счет как «авансы полученные». Реализация блюд должна отражаться в учете на основании талонов, предъявленных и сданных сотрудниками организации-заказчика при посещении ими организации общественного питания.

Порядок отражения операций с талонами в бухгалтерском учете зависит от того, являются ли они денежными документами.

Понятие «денежный документ» не определено исчерпывающим образом действующими законодательными и нормативными актами (кроме Инструкции Минфина РФ по бухгалтерскому учету в бюджетных учреждениях, но сфера ее действия ограничена).

Поэтому организация общественного питания вправе установить, являются ли талоны для целей бухгалтерского учета денежными документами, в своей учетной политике. Если организация решит, что талоны – денежные документы, то их движение следует отражать на счете 50/3, в противном случае – за балансом.

Аудитору в данном случае следует убедиться в наличии договора с организацией-заказчиком, соответствии отраженной в учете выручки от реализации поступившим талонам.

При расчетах клиентов платежными картами (расчетными и кредитными) организация общественного питания в соответствии с Федеральным законом от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» должна использовать ККТ (на снятую с карты сумму должен быть пробит кассовый чек). Эта сумма должна быть отражена в книге кассира – операциониста, но не показана в отчете кассира-операциониста и соответственно не показана в приходном кассовом ордере, по которому сдается выручка. Денежные средства, снятые с карты, поступают н а расчетный счет за вычетом комиссии банка, которая должна быть отражена в составе прочих расходов.

Аудитор должен убедиться в надлежащем использовании ККТ при расчетах платежными картами, правильности отражения выручки и комиссии банка.

Соблюдение требований, установленных для организаций общественного питания.От качества услуг организаций общественного питания в значительной степени зависит здоровье, а в определенных случаях – и жизнь их клиентов. Поэтому ряд законодательных и нормативных актов устанавливает требования, обязательные для выполнения организациями общественного питания. К указанным законодательным и нормативным актам в первую очередь относятся Федеральный закон от 07.02.1992 г. № 2300-1 «О защите прав потребителей» и действующие на его основе Правила оказания услуг общественного питания (утв. Постановлением Правительства РФ от 19.08.1997 г. № 1036).

Читать дальшеИнтервал:

Закладка: