Грэг Маршалл - Управление отделом продаж

- Название:Управление отделом продаж

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция

- Год:2017

- Город:Москва

- ISBN:978-5-699-79323-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Грэг Маршалл - Управление отделом продаж краткое содержание

В новом издании вас ожидают:

[ul]актуальный набор практических инструментов по управлению отделом продаж;

примеры из современной практики управления продажами;

разбор вопросов лидерства, технологий, инноваций, этики и глобального бизнеса;

разные подходы к коммуникации в сфере продаж.[/ul]

Управление отделом продаж - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

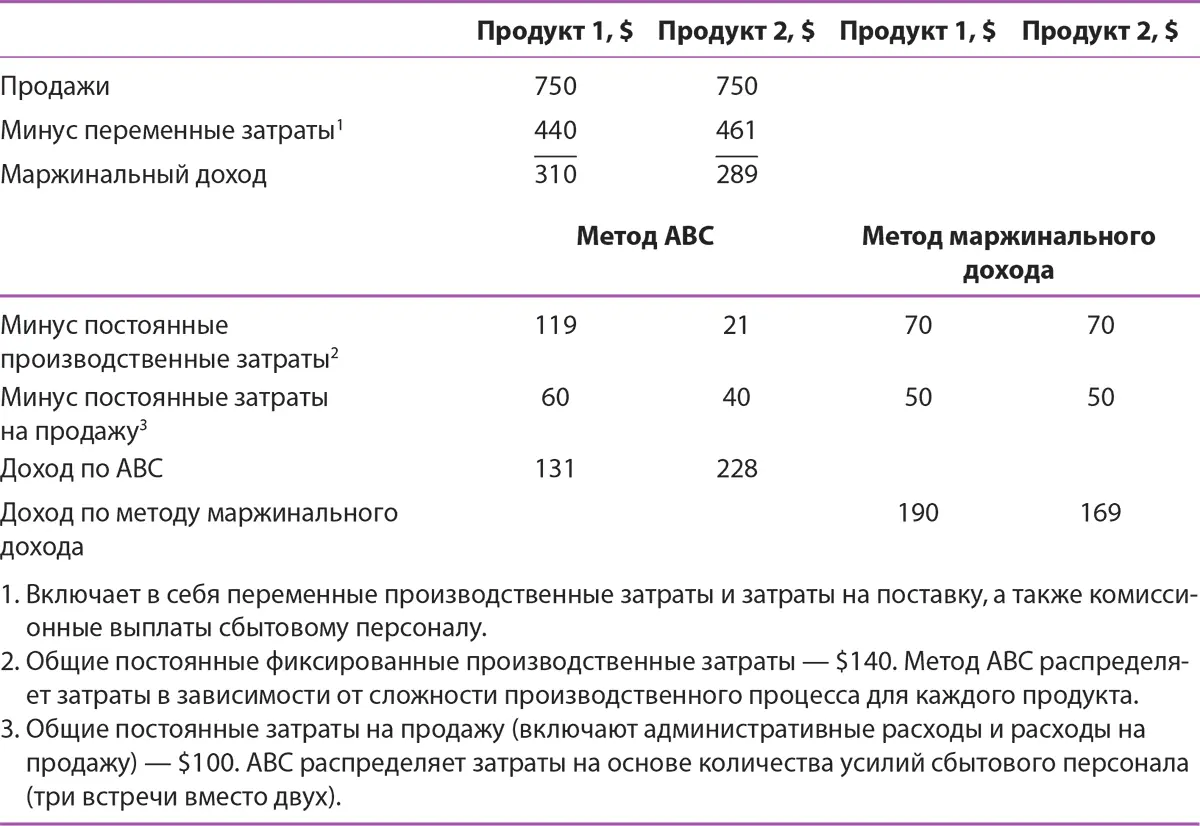

Давайте представим следующее: компания производит два продукта, и у нее есть одна команда продавцов, которая занимается продажами. На каждый продукт приходится примерно 50 % всех продаж. Для оценки затрат на оба продукта необходимо определить количество встреч с покупателем, которое приходится на каждый продукт. На продукт 1 приходится три встречи для того, чтобы продажа состоялась, а на продукт 2 – две встречи, значит, всего необходимо пять встреч, чтобы продать оба продукта – 3 (продукт 1) + 2 (продукт 2) = 5. Используя метод АВС, получаем: на продукт 1 приходится 60 % всех офисных затрат, так как его труднее продать, а на продукт 2 приходятся оставшиеся 40 %. Если бы мы применили в данном случае два ранее рассмотренных подхода, то получилось бы, что на каждый из продуктов приходится по 50 % затрат. Обратите внимание на разницу в доходе в Таблице 12.6, показывающей, каким образом эта разница повлияла бы на решения руководителей в зависимости от того, какой метод они использовали бы.

Таблица 12.6.Сравнение метода маржинального дохода и метода учета затрат по элементам (метода АВС)

Источник: Robert A. Dwyer and John F. Tanner, Jr. Business Marketing: Connecting Strategy Relationships and Learning 4e, New York: McGraw-Hill, 2009.

Расчет затрат

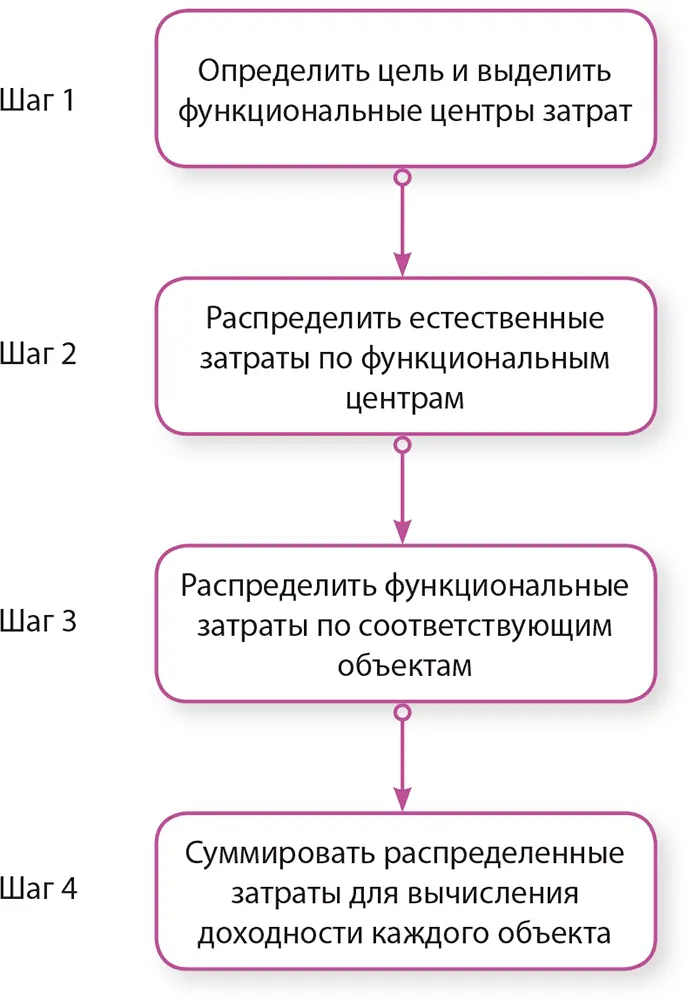

Первый шаг в составлении анализа затрат или прибыльности состоит в том, чтобы определить его цель. Если вы знаете цель, вам легче определить функциональные центры затрат. Следующий шаг – распределить естественные затраты по функциональным центрам затрат. Затем функциональные затраты распределяются по соответствующим объектам. В конце распределенные затраты суммируются, и выводится доход каждого объекта. Под объектом мы подразумеваем определенную часть бизнеса.

Весь процесс наглядно представлен на рисунке 12.7. И хотя этот рисунок достаточно проста, осуществить эти действия не так-то просто. Необходимо принять серьезные решения в отношении того, в какую группу определить затраты – в группу постоянных, полупеременных или переменных затрат, а также выяснить, каким образом различные расходы должны быть соотнесены с объектами деятельности компании.

Рисунок 12.7.Очередность действий по составлению рыночного анализа прибыльности

Как мы уже говорили, прежде всего, анализируя рыночную прибыльность, необходимо определить, зачем мы это делаем. Мы проводим анализ, стремясь изучить прибыльность различных продуктов линии или чтобы определить прибыльность разных отделов компании, покупателей или продавцов? Ответить на этот вопрос очень важно, потому что сам процесс обработки данных по затратам зависит от целей проводимого анализа.

В идеале компании следовало бы разбить все ее затраты или доходы на небольшие блоки или модули {240}. Такая разбивка позволит компании наиболее точно выявить прибыльность каждого объекта. Примером базового блока или модуля затрат является оклад регионального менеджера, который становится основным видом расходов, когда мы рассматриваем прибыльность различных линий продукции. Но та же самая зарплата менеджера является расходом, и ее необходимо учитывать, когда мы определяем прибыль региона.

Итак, качественный анализ прибыльности требует разделения расходов на прямые и непрямые для верного расчета. Что стоит рассматривать как прямые, а что – как непрямые затраты, зависит от цели анализа. Руководители отделов продаж, как правило, больше всего озабочены прибыльностью различных регионов, филиалов, продавцов и покупателей; их гораздо реже волнует прибыльность отдельных продуктов. Таким образом, если целью исследования является прибыльность регионов, филиалов, продавцов и покупателей, оклад продавца будет, скорее всего, отнесен к разряду прямых затрат, а оклад менеджера по продукту – к непрямым. Если мы будем рассматривать прибыльность продукта, то прямые и непрямые затраты просто поменяются местами, и это еще раз доказывает необходимость определения цели анализа.

Второй этап анализа прибыльности подразумевает соотнесение естественных затрат с функциональными центрами затрат. Естественные затраты представляют собой расходы, которые обыкновенно рассматриваются во всех компаниях. Это оклады, премии, аренда, отопление, свет, налоги, транспорт, сырье, офисное оборудование. Их называют естественными затратами , потому что они естественным образом происходят из самого факта существования компании.

Для классифицирования издержек можно использовать не только естественные затраты. Для учета, скажем, производственных затрат используется классификация расходов по их происхождению. Например, производственные затраты могут быть распределены по таким категориям затрат, как затраты на упаковку, токарную обработку, шлифовку, дробление и монтаж. Эти категории являются функциональными, так как они соотносятся с функциями, являющимися причинами затрат.

Маркетинговый анализ затрат работает по похожей схеме. Считается, что маркетинговые затраты имеют определенную цель, и общие затраты на продажу и административные расходы распределяются в соответствии с целями и функциями. Э.Д. Мак-Кэрри изящно высказался по этому поводу несколько лет назад: Термин функция стоит использовать для определения цели объекта. Функцией сердца является, например, не просто биение, которое представляет собой скорее действие, а снабжение тела постоянным потоком крови {241}.

Компании, производящие товары повседневного спроса, тратят совершенно разные средства на продвижение продаж: одни расходуют всего лишь 5 % выручки, другие – почти 25 %. К сожалению, как показали исследования, высокие затраты на продвижение неэффективны. Узнав об этом, многие руководители стали считать, что деньги, ранее вкладываемые в продвижение, можно потратить на рост и на капитал бренда. Некоторые из компаний, производящих товары повседневного спроса, используют высококачественные технологии для анализа инвестиций, но большинство даже не пытаются выявить ненужные затраты. Однако многих затрат можно избежать, используя более дисциплинированный подход к определению неэффективных затрат в сети поставщиков.

Замкнутый процесс продвижения – частая практика при организации коммерческих выставок. В этом случае от чрезмерных затрат можно избавиться с помощью четкого планирования и стремления выявить и устранить убытки. Очень часто неоправданные затраты прячутся в планировании рекламы, отношениях с партнерами и продавцами, организации мероприятий, производстве и сбыте, а также в отрудничестве с розничными продавцами.

Читать дальшеИнтервал:

Закладка: