Грэг Маршалл - Управление отделом продаж

- Название:Управление отделом продаж

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция

- Год:2017

- Город:Москва

- ISBN:978-5-699-79323-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Грэг Маршалл - Управление отделом продаж краткое содержание

В новом издании вас ожидают:

[ul]актуальный набор практических инструментов по управлению отделом продаж;

примеры из современной практики управления продажами;

разбор вопросов лидерства, технологий, инноваций, этики и глобального бизнеса;

разные подходы к коммуникации в сфере продаж.[/ul]

Управление отделом продаж - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Например, одна компания обнаружила, что 10 % из производственных затрат на продвижение продаж являются излишними. Они были обнаружены после того, как компания определила некоторые неэффективные действия по продвижению и начала принимать меры. Это позволило сохранить деньги и стало источником новых доходов компании за счет сокращения производственных затрат на продвижение и сокращения персонала, организующего мероприятия по продвижению.

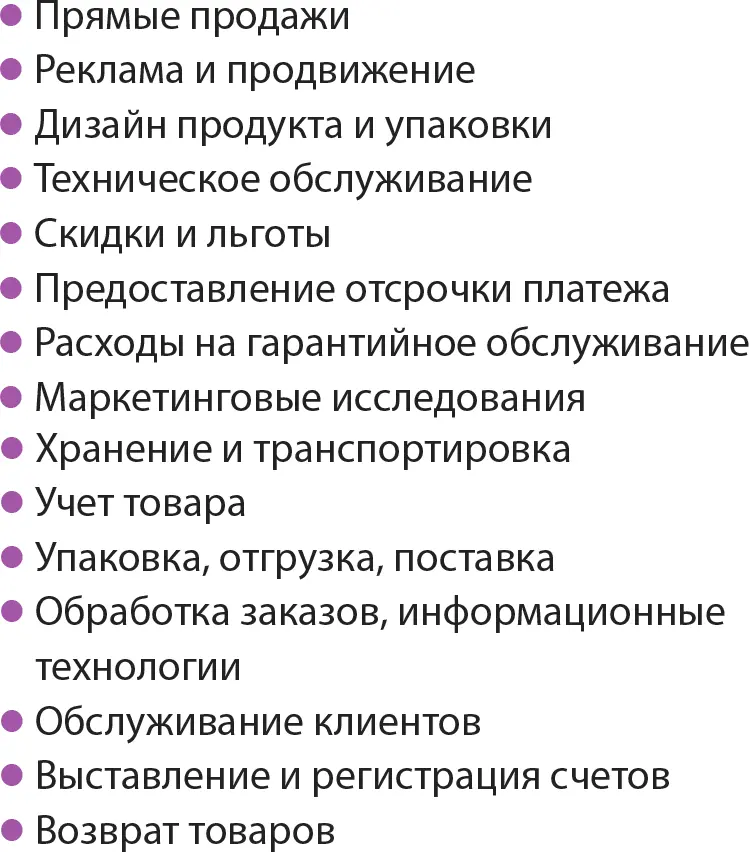

Оклады, выплачиваемые в отделениях компании, могут, например, осуществлять такие функции, как прямая продажа, реклама, обработка заказов и обслуживание клиентов. Функциональный анализ затрат привязывает все оклады сотрудников компании к этим функциям. Таблица 12.8 демонстрирует главные функции, важные для маркетингового анализа затрат.

Как показывает таблица 12.7, третий шаг в составлении анализа затрат или прибыльности подразумевает распределение функциональных расходов по различным объектам бизнеса. При этом необходимо понимать, что параметры, по которым происходит данное распределение, не являются универсальными для всех случаев. Они, скорее, зависят от проницательности руководителя и того, что он считает правильным.

Таблица 12.8.Основные функции, которые могут быть полезными при анализе затрат

Одним из методов распределения затрат является уже знакомый нам метод, основанный на объеме продаж и соответствующий традиционному способу учета издержек. Таким образом, если региональный менеджер отвечает за шесть отделений компании, а на одно из отделений приходится 25 % всех продаж, то к нему будет причислена одна четвертая всех окладов менеджеров и расходов. Благодаря своей простоте этот метод получил широкое применение {242}.

Однако распределение затрат на основании объема продаж является ошибочным, так как не определяет причину расходов региональных менеджеров, ради чего, по сути, и проводится функциональный анализ затрат. Возможно, в отделении были проблемы, и 50 % времени менеджера ушло на решение этих проблем, что должно быть отражено в его зарплате. Ситуация могла быть совсем другой: в отделении все было легко и гладко, и работа заняла всего лишь 10 % времени и усилий менеджера. В таком случае всего лишь одну десятую. от общей суммы оклада следует отнести к этому отделению при определении его дохода. Хорнгрен, выдающийся финансист, так говорил об этом несколько лет назад: «Стоимость усилий не зависит от достигнутых результатов, потому что затраты программируются управлением компании, они не определяются продажами. Можно даже сказать, использование метода распределения затрат по объемам продаж может иметь весьма негативные последствия {243}. Вот почему затраты все чаще распределяются в соответствии с функциями.

Врезка Технологии наглядно расскажет о преимуществах тщательного анализа затрат. Причинные связи, использованные в примере, для других случаев могут быть иными.

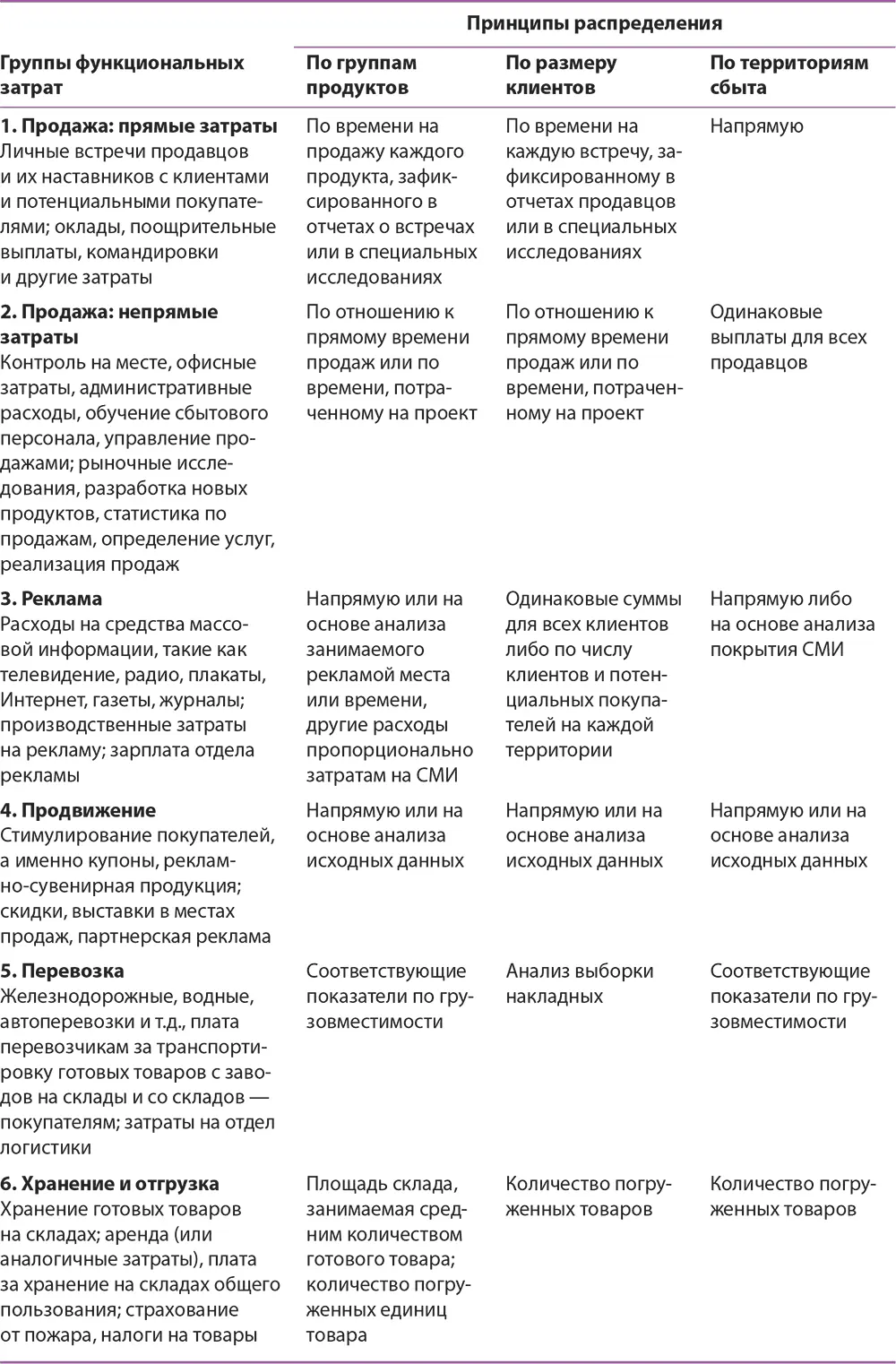

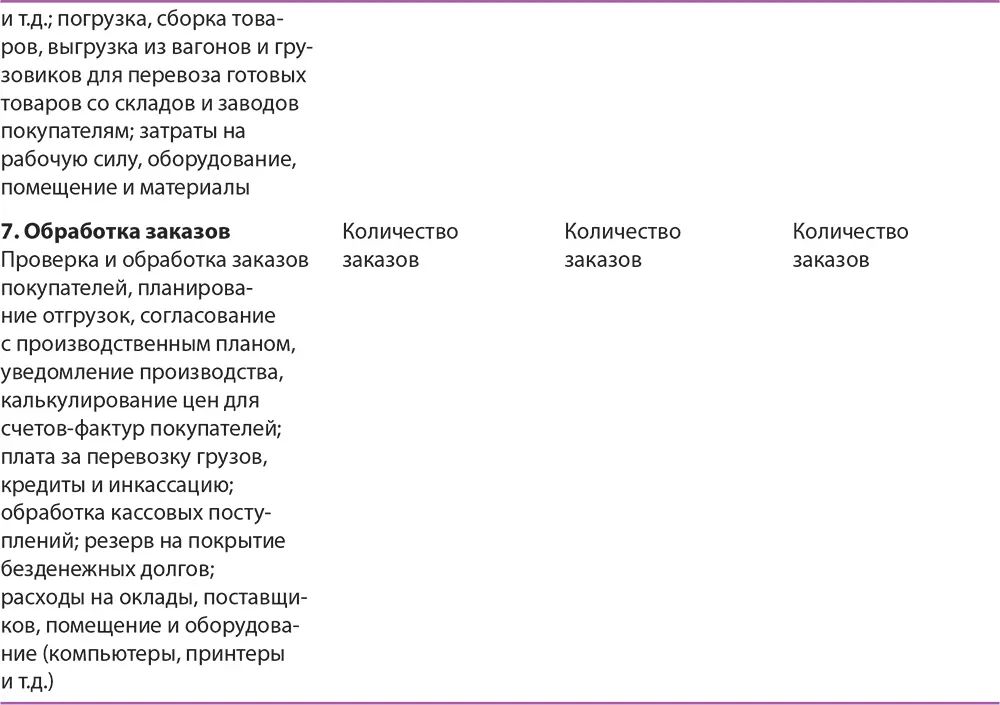

Таблица 12.9.Группы функциональных затрат и принципы распределения расходов

Таблица 12.9 демонстрирует несколько распространенных принципов распределения функциональных затрат по группам продуктов, клиентов и территорий сбыта. Врезка Лидерство рассказывает о том, как недобросовестно иногда могут вести себя некоторые продавцы.

Четвертый шаг – подсчитать все затраты для объекта. Затраты, которые не удалось привязать к каким-либо объектам, остаются нераспределенными при определении дохода. Сравнение прибыльности похожих по своим параметрам объектам позволит потом принять соответствующие меры, если будет необходимо.

Пример использования метода

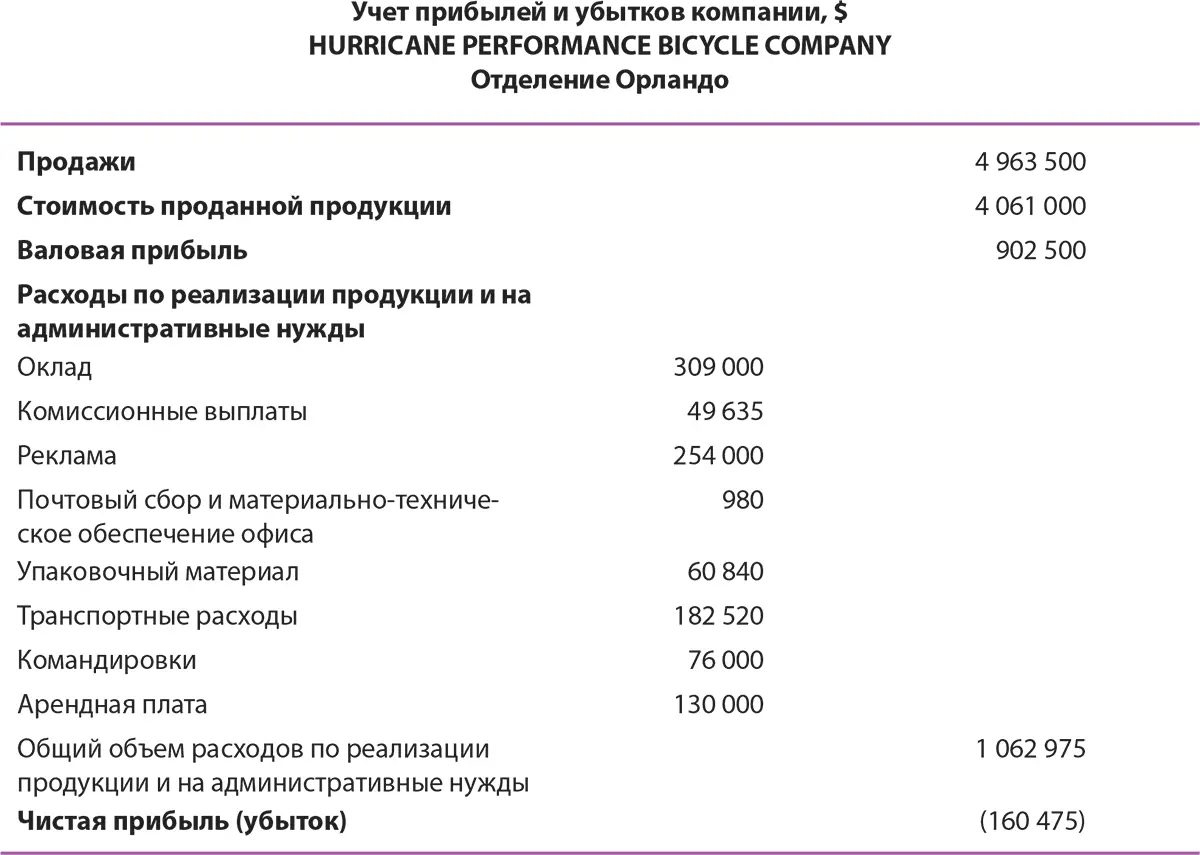

Чтобы наглядно показать, как проводится анализ затрат или прибыльности, давайте рассмотрим ситуацию, в которой оказалась компания Hurricane Performance Bicycle Company (см. таблицу 12.10), столкнувшись с убытками в размере более $160 000 в отделении Орландо {244}. Предположим, руководитель отдела продаж заинтересован в дальнейшем анализе деятельности отделения, чтобы найти причину убытков (продавцы или покупатели).

Таблица 12.10.Пример учета прибылей и убытков компании

Руководитель сделал первый шаг в проведении анализа, определив его цель – выявить прибыльность каждого продавца в отделении. Следующим шагом должно стать распределение общих коммерческих и административных расходов по разным функциональным группам. Чтобы не усложнять пример, мы не будем разбивать производственные затраты на более мелкие группы, однако в рамках более подробного анализа маржинального дохода обязательно рассматривались бы различия в этом виде доходов. В нашем же случае стоимость товаров будет фиксированной, а это значит, что руководитель должен сосредоточиться на распределении только коммерческих и административных затрат.

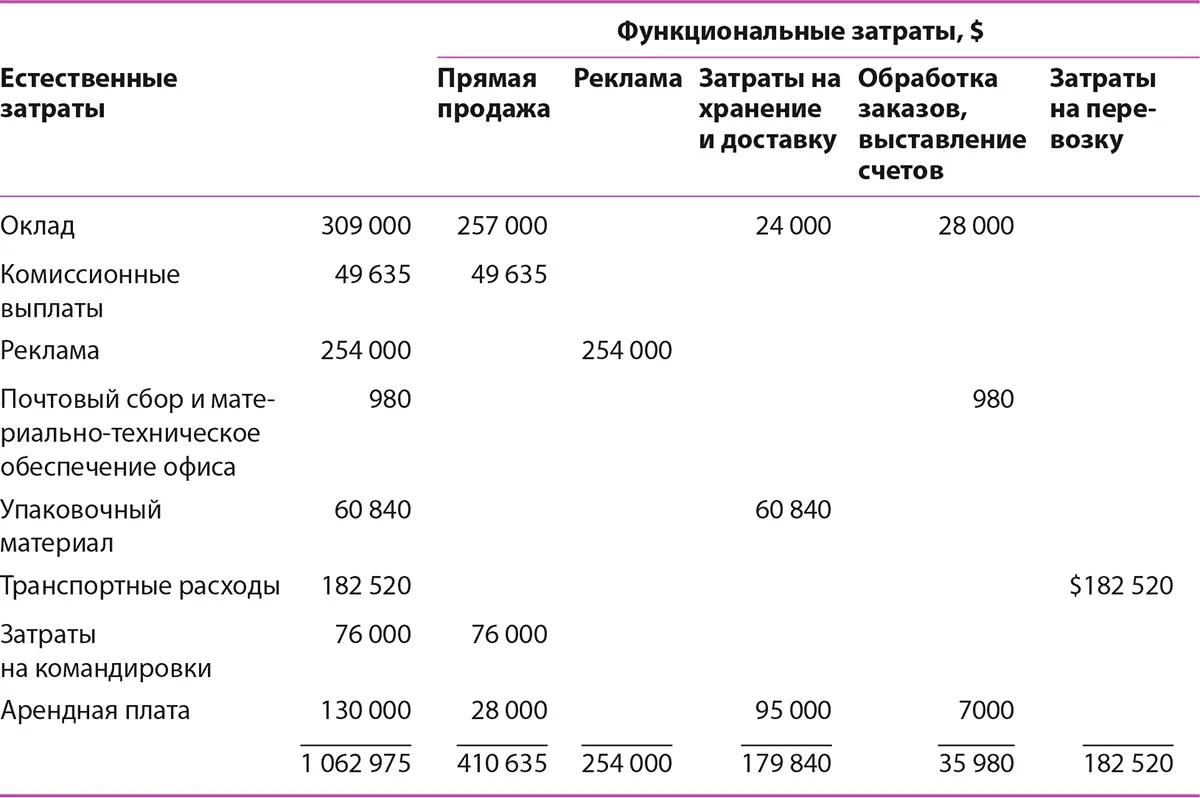

Таблица 12.11 демонстрирует распределение главных и естественных затрат по функциональным группам. Вы видите, что все естественные затраты отражены в таблице в соответствии с целями. Обратите внимание на то, что сумма всех функциональных затрат в ряду равна естественным затратам для этого ряда; таким образом, все естественные затраты распределены по функциональным.

Таблица 12.11.Распределение естественных затрат по функциям

Некоторые нюансы распределения затрат зависят от операций отделения. В нашем случае отделение в прошлом году заплатило свои сотрудникам общую сумму зарплат в размере $309 000 следующим образом: менеджер отделения получил $78 000, четыре продавца – $179 000; заведующий складом – $24 000, а сотрудник, занимающийся обработкой заказов и выставлением счетов, – $28 000. Зарплаты руководителя и продавцов были отнесены к прямым расходам на продажу, потому что это была непосредственная цель данных затрат.

Похожим образом зарплаты сотрудника офиса и заведующего складом были соотнесены с их функциями. К группе прямых продаж также отнесли комиссионные выплаты четырем продавцам; в дополнение к окладу все продавцы получали 1 % от продаж. Затраты на рекламу отражают и естественные, и функциональные расходы. Рекламные расходы, как правило, идут отдельной статьей учета прибылей и убытков, и их название говорит само за себя. То же самое можно сказать и о затратах на транспортировку.

Читать дальшеИнтервал:

Закладка: