Грэг Маршалл - Управление отделом продаж

- Название:Управление отделом продаж

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция

- Год:2017

- Город:Москва

- ISBN:978-5-699-79323-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Грэг Маршалл - Управление отделом продаж краткое содержание

В новом издании вас ожидают:

[ul]актуальный набор практических инструментов по управлению отделом продаж;

примеры из современной практики управления продажами;

разбор вопросов лидерства, технологий, инноваций, этики и глобального бизнеса;

разные подходы к коммуникации в сфере продаж.[/ul]

Управление отделом продаж - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Большинство фирм не так часто применяют анализ затрат для исследования рыночной деятельности, как анализ продаж. Это частично можно объяснить тем, что многие затраты, связанные с ведением бизнеса, появляются в бухгалтерских отчетах в форме, которая не очень удобна для использования при принятии решений, поэтому затраты надо представить таким образом, чтобы их можно было успешно анализировать. Применение метода учета затрат по функциям (АВС) позволяет это сделать.

Анализ затрат может осуществляться с помощью трех подходов: методом полных затрат, методом маржинального дохода или методом учета затрат по функциям. Метод полных затрат распределяет все затраты, связанные с ведением бизнеса, даже постоянные затраты по действующим объектам бизнеса. Метод маржинального дохода предполагает, что только те затраты, которые могут быть идентифицированы с объектом, вычитаются из выручки этого объекта. Метод маржинального дохода является более удобным инструментом для принятия решений. Метод учета затрат по функциям во многом напоминает второй метод, однако в нем определяются и распределяются затраты для каждого вида деятельности.

При проведении анализа затрат необходимо сделать четыре шага. Прежде всего нужно определить цель исследования. Второй шаг – распределение естественных затрат по функциональным центрам затрат. Затем функциональные затраты распределяются по объектам. Это распределение должно основываться на определенной причинно-следственной связи между объектом и затратами. В завершение распределенные затраты суммируются для определения прибыли объекта.

Показатели доходности активов компании являются еще одним финансовым инструментом для контроля деятельности сбытового персонала. Доходность активов вычисляется путем умножения прибыли в виде процента продаж на оборот активов. Оборот активов можно найти с помощью деления продаж на активы, необходимые для совершения этих продаж. Формула показывает, что у руководителей отделов продаж ограниченное число активов, с которыми можно работать. Они могут максимизировать прибыль, зависящую от функции сбыта, только если каждый актив будет работать с максимальной пользой. В настоящий момент оценка доходности активов для улучшения управления деятельностью продавцов менее популярна, чем анализ продаж или затрат.

Ключевые термины

метод полных затрат

метод маржинального дохода

метод учета затрат по функциям (АВС)

затраты на продажу

прямые продажи

реклама

хранение и погрузка

обработка заказов

перевозка

доходность активов

Вопросы

1. «Наши затраты выходят из-под контроля, – пожаловалась Розмари Харпер, финансовый директор компании Broadway United, – больше всего меня беспокоит уровень маркетинговых затрат, особенно на сбытовой персонал». Компания Broadway с командой продавцов в 235 человек продает компьютеры и ПО финансовым организациям. Харпер решает прислушаться к рекомендациям консалтинговой компании сократить сбытовой персонал на 50 % и нанять новых продавцов, а именно агентов производителя, чья заработная плата будет состоять только из комиссионных выплат. Сокращение сбытового персонала означает, что 10 региональных менеджеров потеряют свою работу. Кроме того, придется попрощаться и с руководителем, занимающимся обучением сбытового персонала, так как, по словам консультантов, агентам обучение будет ни к чему. Харпер собралась оставить только лучших продавцов. «Опытным сотрудникам, которые останутся, вряд ли нужно будет столько учиться, чтобы оправдать содержание целого отдела обучения в нашей компании», – заметила Харпер. Какие плюсы и минусы вы видите в предложении консалтинговой фирмы? Может ли компания сократить свои затраты себе во вред?

2. Реклама обладает синергическим эффектом. Например, в компании Hurricane Performance Bicycle Company затраты на рекламу в размере $254 000 на продукт А оказывают положительное эффект на продукты Б и В, а также на компанию в целом. Кроме того, деньги, потраченные в течение одного периода времени, окажут воздействие и в будущем. Как бы вы посоветовали компании вести себя в подобных ситуациях?

3. Rite-Way Corporation, производитель линии пишущих инструментов, провела анализ доходности активов для всех своих продуктов. На эксклюзивную серию авторучек приходится 5,5 % продаж, однако доходность активов по ним всего лишь 8,3 %, в то время как средний уровень доходности активов по другим товарам компании – 23,5 %. Руководство считает, что повлиять на стоимость сырья, то есть в данном случае на цены золота и серебра, оно не в силах. Стоит ли Rite-Way Corporation отказаться от линии эксклюзивных ручек? Нужно ли компании отменить комиссионные выплаты продавцам за продажу эксклюзивного товара?

4. Руководитель продаж отделения А (таблица 12.16) был огорчен результатами. Доходность активов в 20 % была ниже его ожиданий. Топ-менеджер сказал: «Хорошо, если вам нужны лучшие результаты, мы увеличим продажи как минимум на 10 %. Но тогда нам придется снизить цены на 5 %». Улучшат ли такие изменения результаты отделения А?

5. Дебиторская задолженность слишком высока для отделения А (таблица 12.16). Один аналитик по продажам порекомендовал передать функции по аккредитивам и инкассации продавцам и дать им задание снизить дебиторскую задолженность на 20 %. Те, кто будет выполнять поставленную задачу, получат 1 % к комиссионным выплатам. Жизнеспособна ли данная схема? Другой аналитик сказал, что, поскольку сбытовой персонал пока еще не прошел обучение по аккредитивам и инкассации, дебиторскую задолженность стоит исключить из вычисления доходности активов. Вы согласны? Что случится с показателем доходности активов отделения А, если исключить дебиторскую задолженность?

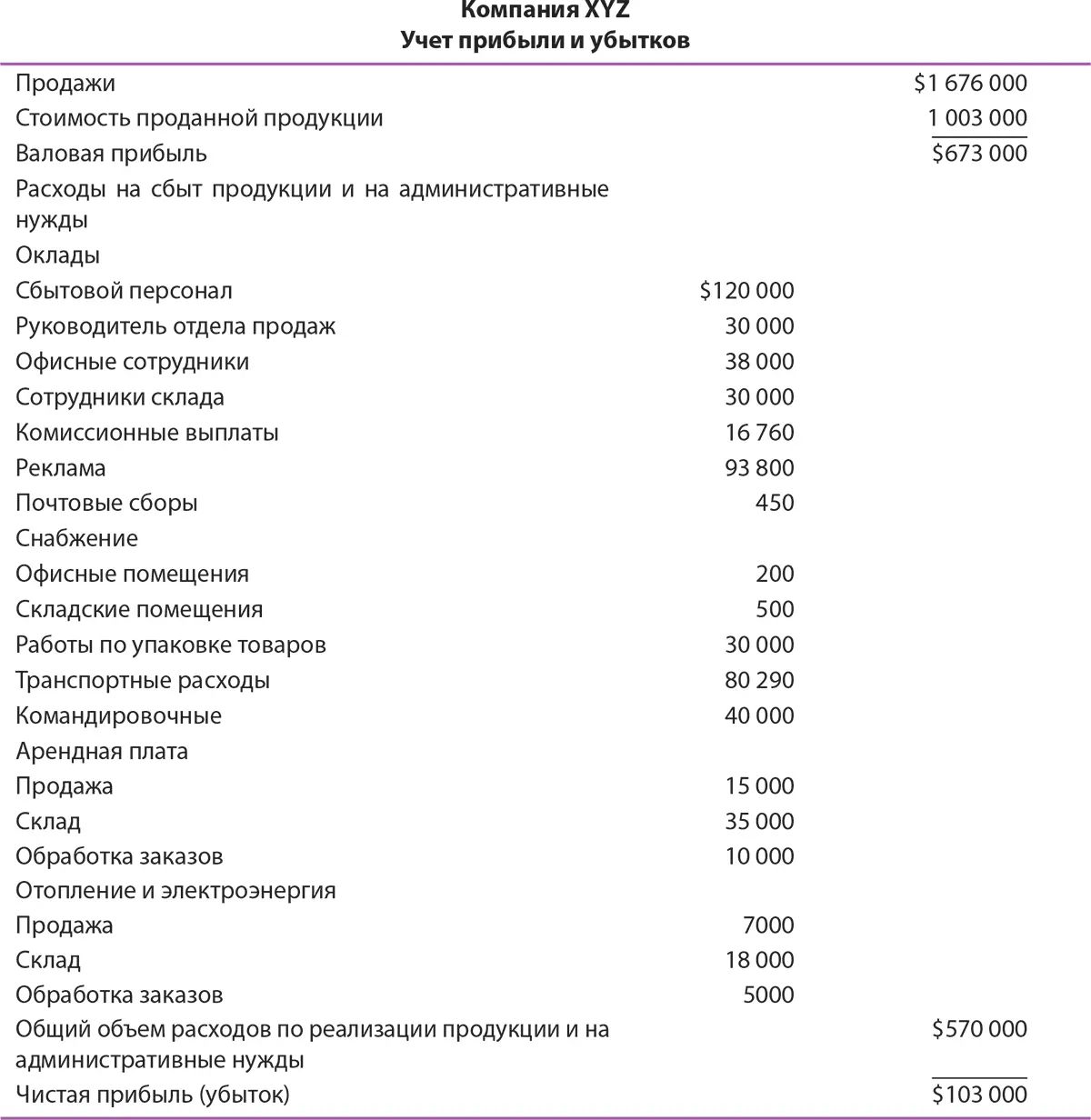

6. Распределите естественные затраты по функциональным, используя следующие данные по учету прибыли и убытков компании:

7. Нэнси Тройер, руководитель отдела продаж компании InterCraft, производителя и дистрибьютора рам для картин и сопутствующего оборудования, активно спорила с сотрудниками бухгалтерии компании. Разговор касался новой системы затрат, которую отдел бухгалтерии разрабатывал с целью более эффективного управления деятельностью сбытового персонала. Темой обсуждения стал вопрос о том, как стоит распределять затраты на автомобиль каждого продавца, если учесть, что они продают продукцию трем разным видам покупателей: магазинам офисных товаров, книжным магазинам, а также художественным и специализированным магазинам. Ситуация усложнялась тем, что продавцы должны были, кроме того, искать новых клиентов, посещать коммерческие выставки на своих и смежных территориях. Куда бы вы отнесли этот вид затрат, если Тройер хочет определить прибыльность каждого продавца, каждой линейки продукта, каждого покупателя?

Читать дальшеИнтервал:

Закладка: