Грэг Маршалл - Управление отделом продаж

- Название:Управление отделом продаж

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция

- Год:2017

- Город:Москва

- ISBN:978-5-699-79323-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Грэг Маршалл - Управление отделом продаж краткое содержание

В новом издании вас ожидают:

[ul]актуальный набор практических инструментов по управлению отделом продаж;

примеры из современной практики управления продажами;

разбор вопросов лидерства, технологий, инноваций, этики и глобального бизнеса;

разные подходы к коммуникации в сфере продаж.[/ul]

Управление отделом продаж - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

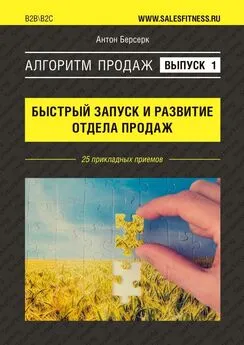

8. У вас есть следующая информация по двум продавцам: продавец А получает оклад в размере $22 000, продавец Б получает $23 000. Каждый из них также получает 1 % комиссионных. Затраты на рекламу составляют $3 за единицу товара, на погрузку – $2 за единицу товара, на обработку заказов – $1 за заказ. Командировочные составляют $0,5 за визит. Ваша задача – подсчитать прибыль (убыток) каждого продавца.

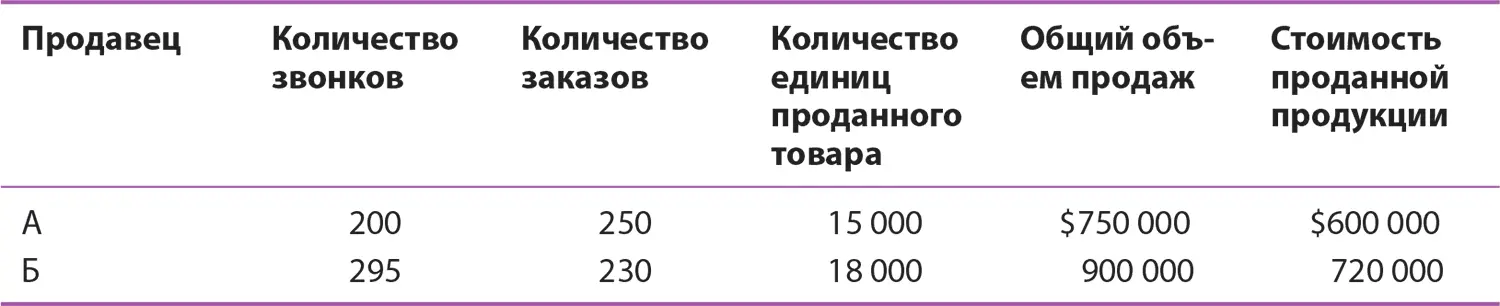

9. Вы – руководитель отдела продаж компании M.N.O., и вы хотите оценить качество работы на двух территориях. Ваша задача – определить доходность активов каждой территории.

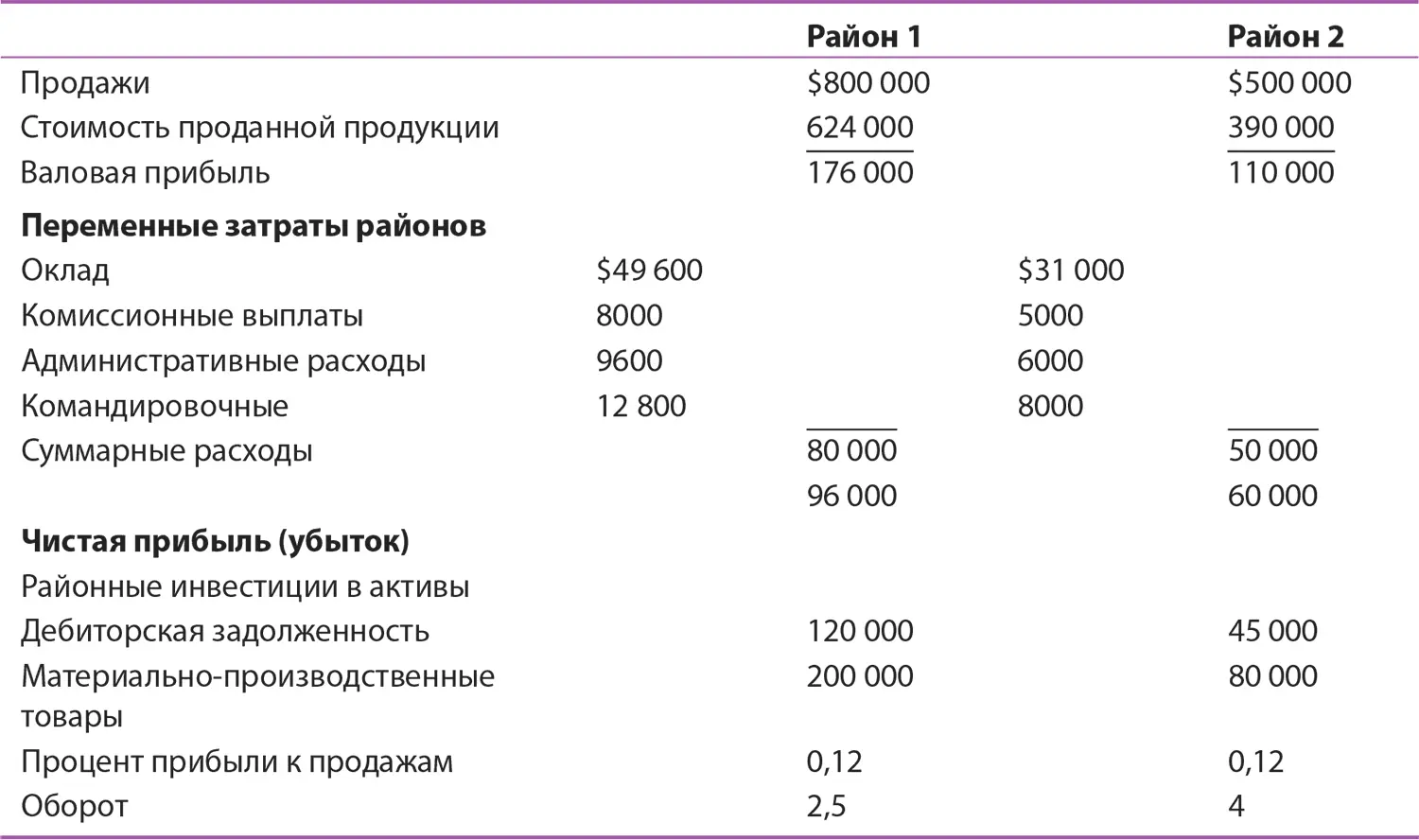

10. Сильви Фейвр, аналитик по продажам компании Bouvre Cheese Company, провела анализ одной из южных территорий компании. Компания планировала отказаться от этой территории, так как продажи там не оправдали ожидания руководителей. Сильви предложила для начала определить доходность активов, прежде чем принимать решение по модификации территории. Вот данные, необходимые для расчета доходности активов этого района:

Определите доходность активов для территории. Что произойдет, если материально-производственные запасы сократить на 20 %? Насколько необходимо увеличить продажи, чтобы доходность активов достигла 25 % (среднего показателя по компании)? Руководство компании считает, что оклады сотрудников слишком высоки, и обдумывает сократить их на 15 %. Если не принимать во внимание влияние на продажи, как данное сокращение скажется на доходности активов в этом районе?

Задача для руководителя: мне кажется, та продажа обошлась нам слишком дорого

Бэрри Джефферсон не мог понять, почему ему так трудно получить необходимую информацию. Будучи региональным директором по продажам (Северная Америка) в компании Digital Dimension Manufacturing, он хотел узнать, во сколько обходится компании визит продавца к покупателю. К сожалению, чем пристальнее он изучал эту проблему, тем больше понимал, что в Digital Dimension Manufacturing нет нужного метода для обработки данных по затратам на продажи.

Digital Dimension Manufacturing (Мюнхен, Германия) – видный производитель высокотехнологичных продуктов. Товары компании используются в различных устройствах, начиная с компьютеров и заканчивая высокотехнологичными приборами (холодильники, посудомоечные машины и т. д.). По сути, товары компании подходили любому продукту, которому требовался компьютерный чип. Таким образом, у фирмы образовался широкий круг покупателей, от очень крупных до средних. Digital Dimension Manufacturing продает свою продукцию по всему миру и имеет заводы в Германии, США, Китае и Малайзии.

Бэрри руководит 150 продавцами, работающими с 10 группами клиентов в Северной Америке (100 в США, 30 в Канаде и 20 в Мексике). Он знает, что стоимость заключения сделки у продавцов сильно различается. Почти половина продавцов прикреплена к отдельным покупателям; некоторые даже имеют офисы на территории покупателя. Ключевым клиентам компания выделила до четырех продавцов. Другие, в основном новые сотрудники, закреплены за небольшими клиентами, осуществляющими закупки нерегулярно, в их задачи также входит поиск потенциальных покупателей.

Джефферсон поговорил со своей коллегой Ким Риз, региональным директором по продажам (Европа), и она также пожаловалась на недостаточное количество информации о затратах. Она поддержала его идею организовать встречу с Грейс Гарт, исполнительным директором по продажам, чтобы обсудить, каким образом компания может улучшить обработку данных о затратах. Итак, Бэрри сидит в своем офисе и думает о том, как же пройдет эта встреча.

1. Вы – Бэрри Джефферсон. Как вы думаете, какие вопросы, касающиеся затрат на продажи, необходимо будет обсудить на встрече с Грейс Гартом?

2. Какая информация вам необходима для вычисления затрат на визит продавца к клиенту?

3. Если бы вы были Грейс Гарт, какие вопросы вы задали бы Бэрри Джефферсону по поводу проведения анализа затрат?

Ролевая игра: Cando Coffee Service

Семь месяцев назад Левита Уомпли получила должность директора по продажам в компании CanDo Coffee Service. Прежде чем стать сотрудником компании, Левита проработала 12 лет на различных коммерческих и руководящих должностях на предприятиях общественного питания. Компания CanDo сотрудничает в основном со средними и крупными офисами и заводами, снабжая их кофейниками, кофе, фильтрами и чашками для комнат отдыха в помещениях своих клиентов. Фирма работала во Флориде, в крупнейших городах штата. Всего CanDo насчитывала 2100 постоянных клиентов, 25 продавцов и два руководителя отделов продаж. Как правило, продавцы звонят каждому клиенту раз в две недели, чтобы убедиться, что с обслуживанием все в порядке, а также договориться на чистку и при необходимости замену оборудования. Продавцы передвигаются на автофургоне компании, который стоит на ее ближайшем складе. Валовая прибыль CanDo находится на высоком уровне, так как компания предоставляет своим клиентам обслуживание под ключ, и те, стремясь избежать сложностей, хорошо платят за него.

Левита убедилась в том, что ей придется разобраться со следующей проблемой. Дело в том, что маршруты продавцов сильно различаются, разными являются и дистанция от их домов до ближайших складов CanDo, характеристики клиентов (размер, расположение, удобство доступа и т. д.) и количество комнат отдыха в каждой компании. В связи с этим продавцы чувствуют, что находятся в неравных. Продавец получает оклад и комиссионные выплаты, которые зависят от прибыльности конкретной территории. Постоянные и переменные затраты, связанные с территорией, распределяются в целях учета прибыли и расходов. Ситуацию усложняет возможность получить премию при привлечении новых клиентов. Комбинация из разных видов вознаграждений не является проблемой, проблема в эффективности показателей прибыли по территории при условии, что комиссионные выплаты справедливы и объективны, учитывают различия клиентов и маршрутов.

Раньше окончательная прибыль вычислялась с помощью метода полных затрат: все непрямые затраты распределялись по объектам на основе процента продаж на той или иной территории. Сейчас Левита поняла, что такой метод является весьма проблематичным, и уже давно изучает информацию о возможном применении метода учета затрат по функциям, который мог бы стать решением возникшей проблемы. Она намеревается провести встречу с двумя руководителями отделов продаж – Райеном Роуном и Фернандо Пересом, чтобы обсудить, как можно изменить процесс расчета прибыли для внесения улучшений в систему поощрений сбытового персонала.

Читать дальшеИнтервал:

Закладка: