Грэг Маршалл - Управление отделом продаж

- Название:Управление отделом продаж

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция

- Год:2017

- Город:Москва

- ISBN:978-5-699-79323-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Грэг Маршалл - Управление отделом продаж краткое содержание

В новом издании вас ожидают:

[ul]актуальный набор практических инструментов по управлению отделом продаж;

примеры из современной практики управления продажами;

разбор вопросов лидерства, технологий, инноваций, этики и глобального бизнеса;

разные подходы к коммуникации в сфере продаж.[/ul]

Управление отделом продаж - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Левита Уомпли, вице-президент по продажам в компании CanDo Cofeee Service.

Райан Роун, руководитель отдела продаж Северной Флориды.

Фернандо Перес, руководитель отдела продаж Южной Флориды.

Разбейтесь на группы по трое участников, распределите роли. Гендерный состав групп неважен. Прежде чем вы начнете инсценировать встречу, продумайте порознь, используя материал этой главы, рекомендации по новому методу расчета прибыли по территориям ежемесячно. Вы можете выдвинуть несколько предположений о том, на основе чего можно распределять затраты; не стесняйтесь подходить к вопросу творчески, но не забывайте, что ваши предложения должны оставаться реалистичными. Вам нужно обдумать, как вы будете отстаивать свои рекомендации на встрече. Потом каждая группа должна разыграть встречу Левиты, Райана и Фернандо. В конце импровизированной встречи вам следует утвердить план по изменению программы поощрений. Также убедитесь в том, что ваша новая система расчета прибыли справедлива и объективна по отношению к деятельности сбытового персонала компании. Обратите внимание: вы не должны предлагать поменять систему оплаты труда и поощрений, вам нужно изменить подход к расчету прибыли.

Мини-кейс: Takamatsu Sports

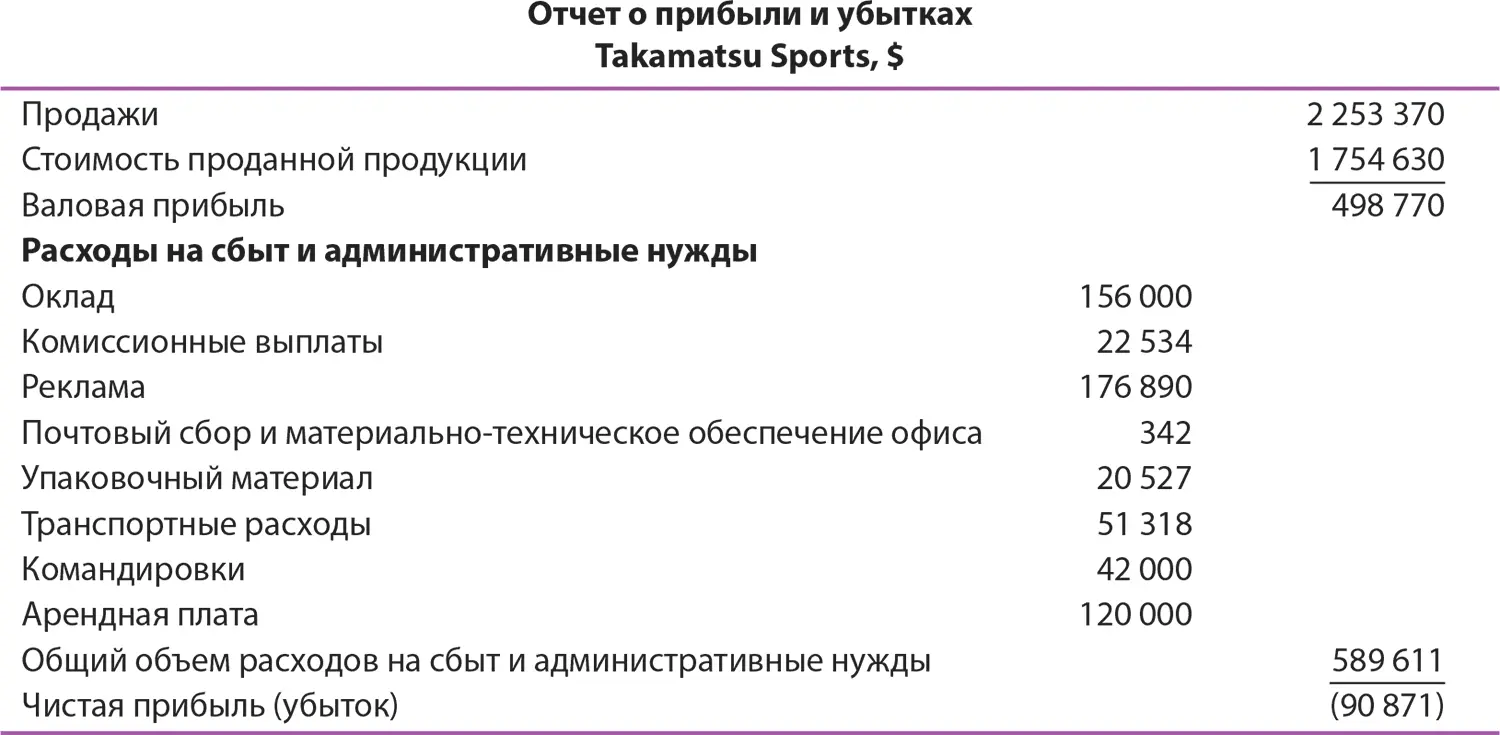

Takamatsu Sports – японская компания спортивных товаров со штаб-квартирой в Осаке (Япония), производящая и продающая оборудование для тенниса. У нее в ассортименте есть три вида ракеток для тенниса: Nomo, Ichiro, Matsui. В прошлом году компания впервые потерпела убытки, поэтому ее основатель и генеральный директор Хироши Такаматсу решил проанализировать финансовые данные, чтобы определить причину произошедшего. Отчет по прибыли и убыткам в прошлом году выглядит следующим образом:

В Takamatsu Sports работают три продавца: Дейсуке Чимура, Экихайд Фуджита и Йоко Ота. Чимура и Фуджита – мужчины, которые работают в компании уже долгие годы, и оба всегда были успешны. Новый же продавец Йоко Ота – женщина. Она еще не успела проявить себя, и само решение взять ее на работу было серьезным отступлением от традиций японской культуры, редко допускающей представительниц прекрасного пола на подобные должности. Такаматсу чувствовал, когда принимал ее на работу, что она – высококвалифицированный работник, но, кроме того, он понимал, что у нее будут проблемы в общении с клиентами, так как они не привыкли работать с женщинами. Первым, что подтвердило опасения Такаматсу, стал тот факт, что Ота осуществляет гораздо меньше визитов к клиентам, чем два других продавца. Это огорчает Такаматсу, потому что его компания, как и все компании в Японии, продает товары, основываясь на модели построения отношений с покупателями, и эти отношения могут выстраиваться в течение месяцев, прежде чем сделка будет заключена.

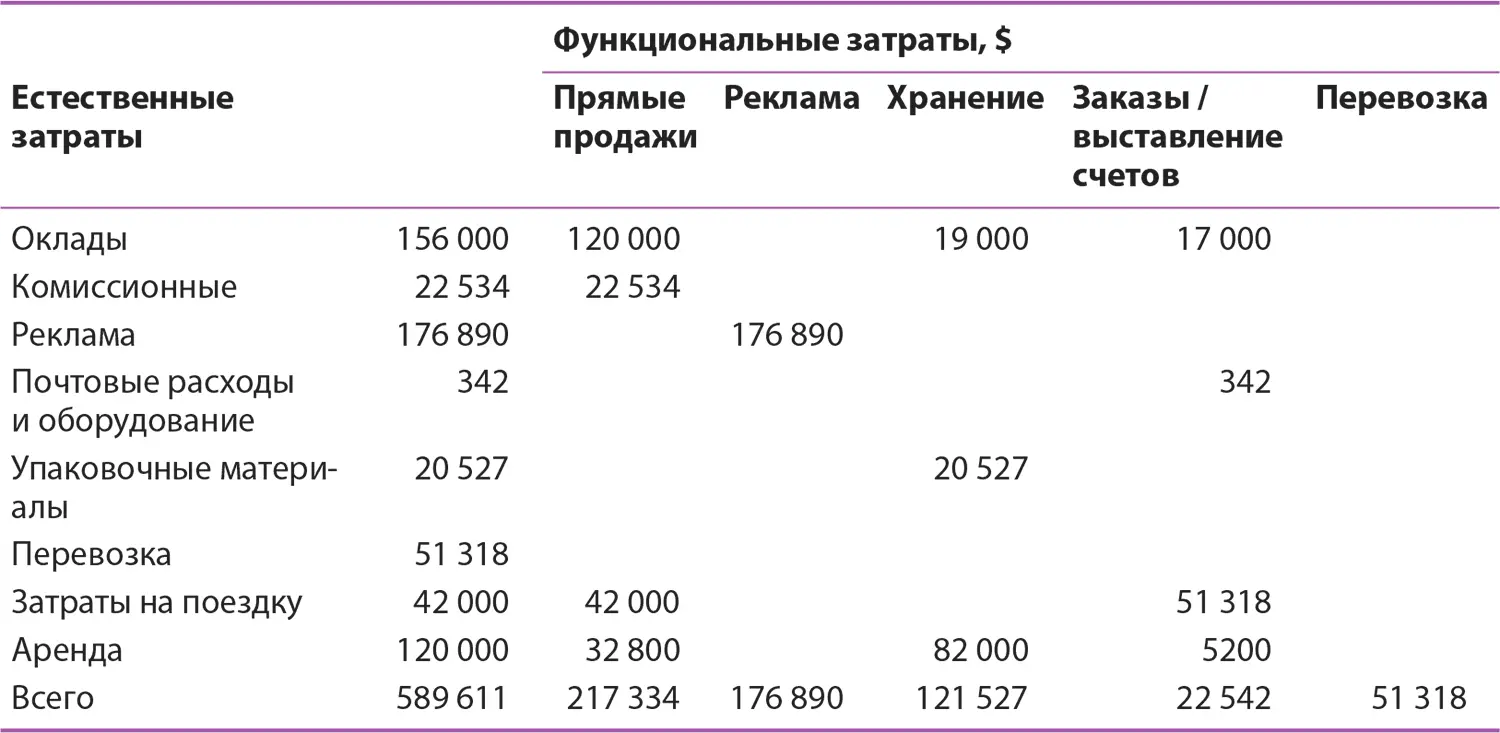

Такаматсу решил провести анализ затрат, чтобы вычислить прибыльность каждого продавца. Сначала он отнес естественные затраты к функциональным следующим образом:

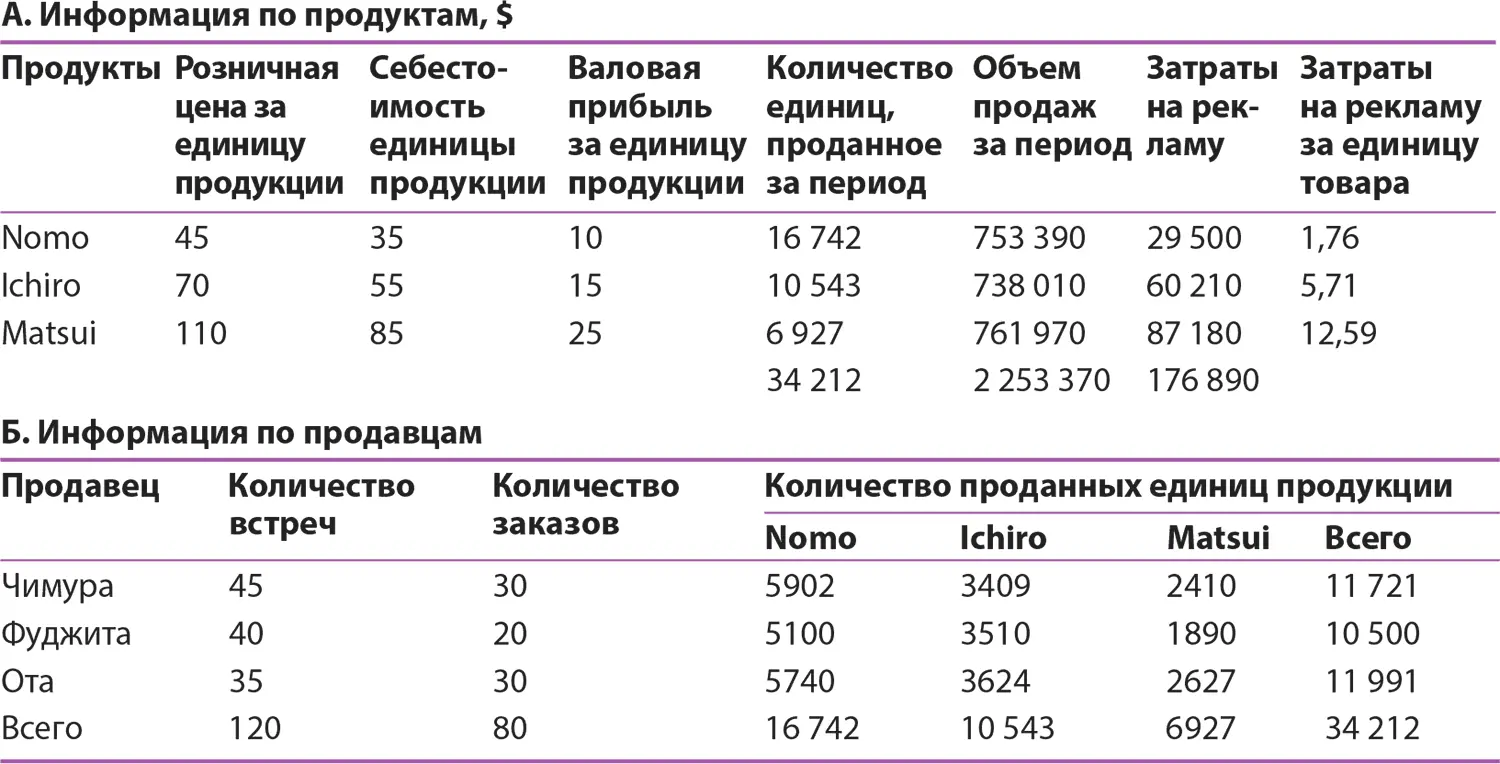

Затем Такаматсу собрал следующую информацию, чтобы использовать ее при анализе прибыльности:

Для распределения затрат Такаматсу также выделил следующие данные.

• Каждый продавец получал зарплату в размере $40 000 плюс 1 % комиссии с проданного товара.

• Каждому продавцу предоставлялся годовой бюджет в размере $14 000 на транспортные расходы, который к концу года всегда был полностью израсходован.

• Рекламные затраты распределялись по количеству товаров, проданных каждым продавцом.

• Затраты на обработку заказов составляли $0,1 за проданную единицу товара.

• Затраты на перевозку составляли $1,5 за проданную единицу товара.

Теперь Такаматсу, собрав все эти данные, пришел к вам, его надежному бухгалтеру, и попросил вас составить анализ прибыльности для трех продавцов.

1. Проведите анализ прибыли по продавцам по примеру таблицы 12.12.

2. Кто самый прибыльный среди продавцов? А кто приносит меньше всего дохода? Является ли беспокойство Такаматсу в отношении Оты оправданным?

3. Основываясь на анализе, какой совет (советы) вы дали бы Такаматсу, чтобы он мог вернуть компании ее прибыльность?

Рекомендуемая литература

Gatgnon, Aline, and Hubert Gatignon, Erin Anderson and the path Breaking Work of TCE in New Areas of Business Research: Transaction Costs in Action, Journal of Retailing 86, № 3 (2010). С. 232–247.

Holm, Morten, V. Kumar, and Carsten Rohde, Measuring Customer Profitability in Complex Environments: An Interdisciplinary Framework, Journal of Academy of Marketing Science 40, № 3 (2012). С. 387–401.

Mantrala, Murali, K. Sonke Albers, Fabio Caldieraro, Ove Jensen, Kissan Joseph, Manfred Krafft, ChakravarthiNarasimhan, SrinathGopalakrishna, AdrisZoltners, Rajiv Lal, Leonard Lodish, Sales Force Modeling: State of the Field and Research Agenda, Marketing Letters 21 (2010). С. 255–272.

Pappas, James M., Karen E. Flaherty and Shane C. Hunt. The Joint Influence of Control Strategies and Market Turbulence on Strategic Performance in Sales Driven Organizations, Journal of Behavioral and Applied Management 8, № 2 (2007). Стр. 141–164.

Rajamma, Rajasree K., Mohammad Ali Zolfagharian, Lou E. Pelton, Dimensions and Outcomes of B2B Relational Exchange: A Meta-Analysis. The Journal of Business and Industrial Marketing 28, № 1 (2010). С. 569–584.

Глава 13

Оценка работы сбытового персонала

Системы управления деятельностью сбытового персонала

Эффективная система управления деятельностью сбытового персонала:

1. информирует персонал о вашем ви́дении процесса продажи;

2. предоставляет продавцам схему управления;

3. делает возможными постоянную оценку работы персонала и ее улучшение.

Управление качеством работы сбытового персонала в настоящий момент находится в центре внимания многих международных организаций, занимающихся торговлей. В течение долгого времени компании сторонились новых подходов к оценке работы продавцов и контроля над ней. Почему-то тенденции к реинжинирингу бизнес-процессов и комплексному управлению качеством, захватившие мир в течение последних 25 лет, никак не затронули управление сбытовым персоналом. Возможно, сегодняшний интерес к ней возник благодаря повсеместному распространению CRM-систем и средств автоматизации процесса продаж. Теперь, после многих лет хаотичного внедрения дорогих программ, руководители отделов продаж наконец начинают понимать, что такие программы – не что иное, как крупные базы данных, в которые можно загрузить информацию. Применяя всеобъемлющие системы управления с правильно выбранной технологией, бизнес-логикой и способами контроля, руководители отделов продаж наконец-то смогут навести порядок и начать по-настоящему управлять своей продуктивностью, как и руководители других отделов в течение десятков лет.

Читать дальшеИнтервал:

Закладка: